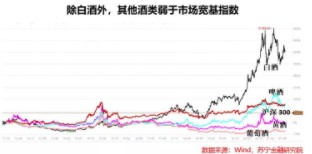

在A股市场中,无极4登录平台 “酒”类投资一直是一个很特殊的存在。一方面,整个酒类市场的收入规模在不断增长,二级市场中的投资价值也高。另一方面,整个酒类中基本是白酒一枝独秀,重仓白酒的基金经理也在过去几年获得了极大的成功。公募中的易方达张坤、景顺刘彦春等,私募中的林园、冯柳等都曾靠重仓高端白酒取得了很高的超额业绩。但白酒之外的啤酒、黄酒、葡萄酒表现却极其惨淡。如果看过去十年收益表现,白酒之外的细分酒类,都比市场宽基指数沪深300表现更差,行业基本不存在超额收益。其中的黄酒与葡萄酒更差,如果按照整体指数看,葡萄酒基本是一路下跌的趋势,黄酒虽然中间有反弹,但至今尚未回到2015年高点,基本算是“一套十年”。

在“消费的皇冠,还能继续辉煌吗?”一文中,无极荣耀无极4 我们分析了白酒基金的投资价值。但是除了白酒外,在细分酒类中,啤酒市场也确实具备一定的市场空间和投资价值,验证这个结论,可以从几个方面来看待这个问题。

一是市场规模和表现。按照申万行业分类看,A股黄中葡萄酒成分股有5只,总市值为300亿左右;黄酒成分股有3只,总市值为200亿左右;啤酒成分股有7只,总市值为2500亿左右,其中在500亿以上的有重庆啤酒和青岛啤酒。

其中黄酒具有极强的地域属性,无极县4路车线路图 江浙沪地区市场份额占比超过80%,市场份额在不断缩减,长期投资价值较小。

红酒曾经是一个很被看好的市场,逻辑在于中国平均的红酒消费水平比西方小的多的多。但从实践看,红酒附带的文化属性与中国的传统文化有些格格不入。又由于产地的因素,国内红酒又不具备进军高端市场的条件,因此葡萄酒龙头“张裕”表现也比较惨淡,这也基本代表了红酒市场在中国的发展情况。

啤酒整体虽然在较长时间内表现的比市场宽基指数还差,但从2020年3月疫情最低点后,有了一波较好的行情,因此我们可以简单分析其投资价值。

网友回应