1. 经济数据见底

四季度GDP增速尽管继续下滑至4%,无极县4路车线路图 但经济见底的意味较为明显,未来需求端和供给端两方面的增长都仍然有不同变量支撑。

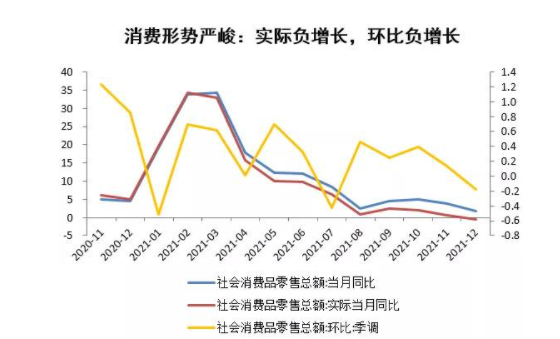

从需求端看,消费不振还在持续,12月社零总额同比增长1.7%,实际同比出现了2020年6月消费恢复以来的首次负增长。

固定资产投资全年增长也低于预期,2021年同比增长4.9%,其中地产由上半年的拉动因素变为下半年的拖累因素,全年增长4.9%,基建增速也持续下滑,全年增长0.4%。制造业投资全年增速13.5%,是投资活动中表现最好的领域。

2021年的外需在全球疫情继续蔓延、中国产能优势支撑下,无极4登录平台 继续保持高速增长,保持了较快增长。

总体看2021年,除了外需以外,投资和消费面临动能弱化的压力。但2022年在外需和投资两个领域的增长空间是可期的。首先,来自外贸领域的动能仍在,全球疫情持续蔓延下,中国产能优势犹在,且产品竞争力和业务粘性增强。投资领域中的地产、基建和制造业投资则预计分别受到政策边际放松、财政政策加码以及工业绿色转型需求等拉动,后续增长的空间被打开。

从供给端看,12月工业增加值同比增长4.3%,环比增长0.42%。2021年三季度以来持续恢复。工业生产的能源、价格等方面的压制因素预计将在未来继续弱化,下半年以来产能波动扩张的态势预计能够延续。

总体看,在稳增长政策环境下,信用宽松、财政资金投放以及前期政策纠偏都将支撑未来中国经济在需求和供给两端的多方面改善,见底回升在望。

2. 降息支持稳增长

1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.85%、2.10%。

(1)去年两次降准后,央行此次降息的原因和背景是什么?

上月20日,在连续两次全面降准之后,一年期LPR报价下调5个BP,金融机构分析认为两次降准降低了银行的资金成本,下降幅度可能达到了报价行对LPR报价的5个BP最小步长。近期,12月金融数据再次不及预期,机构对未来降息的预测和呼唤也变得更强烈。

降息的必要性,还是体现在对实体经济的支持必要性较大。经济下行压力加大,尤其是增长动能弱化,前期的两大需求驱动因素(地产和外需)已经在2021年下半年开始弱化。调控政策对地产交投的打击在未来短期内较难恢复,同时外需在高基数、海外经济恢复的情况下也难有持续明显的增长。在此背景下,2021年12月金融数据再次不及预期,人民币信贷扩张未提速,票据融资明显高增,验证了宽信用政策尚未传导至实体经济微观主体,银行为了完成业绩指标,票据冲量意味明显。

市场认为宏观政策不仅实施速度比预期慢,还存在比价明显的时滞。货币政策已经逐步由“宽货币、稳信用”转向“宽货币、宽信用”,但经济主体仍然需要等待财政资金的投放和产业政策的逐步出台。在传导和时滞的相互博弈之下,无极荣耀无极4 降息以加快政策效果传导速度的必要性在加大,未来小幅降息,或能够释放更强烈的宽松政策信号,进一步刺激实体经济融资意愿。

(2)本次降息力度和时间点是否符合预期,为什么?

结合此前市场和机构对降息的预测,此次降息并未明显超预期。四季度GDP和12月经济数据公布后,经济见底意味明显,稳增长的力度加大和节奏加快的呼声更大,此时降息体现了及时性,力度也相对较大,体现了稳增长政策力度的要求。

(3)预计会对实体经济和资产市场带来什么样的影响?尤其是接下来的LPR利率是否会随之调整?

一年期的LPR预计跟随调降10个基点,五年期LPR在期限利差补偿和地产调控维稳的影响下可能调降5个基点。

降息在释放更强烈稳增长政策信号的同时,将边际改善实体经济的融资需求,加强货币创造机制,形成更多存款和资金,用以消费和投资。

对股市而言,一方面实体经济流动性的一部分可能会流入股市,另一方面利率降低以后,未来现金流折现增加,尤其利好估值敏感性的科技、成长股。

对楼市而言,流动性进入楼市的难度要更大一些,主要是因为房地产调控本身依然严厉,尽管供需两端的融资环境有所放宽,但三线四挡、房贷集中度的政策具有刚性,房地产市场的杠杆具有“天花板”。不过,若未来五年期的LPR有所调降,则将直接助推住房购买的融资扩张。

对债市而言,政策利率对债市收益率变化的影响非常明显,政策利率下降后往往能够看到债市收益率降低、价格上涨。不过降息之后,宽信用之下的社融有望实现2022年“开门红”,加之财政政策可能发力,社融上行,银行合意的配置资产增加,债券的吸引力可能会略有下降。因此债券收益率下行的空间有限,窄幅波动的概率较大。

网友回应