公开信息显示,天新药业主要从事单体维生素产品的研发、生产与销售,主要产品为维生素B6、维生素B1和生物素。实控人为许江南、许晶父女。

2018年、2019年、2020年和2021年1-6月(以下简称“报告期”),天新药业分别实现营收25.78亿元、20.25亿元、23.04亿元和12.68亿元;同期归母净利10.98亿元、7.38亿元、8.97亿元和4.25亿元。

可见,2019年营收、净利波动明显。拉长时间差,整体业绩增速并不算多亮眼。另一成长性指标主营业务毛利率也不算稳定:报告期分别为61.42%、51.80%、55.09%和46.03%。

更扎眼的是,如此基本面,天新药业仍然大比突击分红。

2018至2020年,天新药业分别分红10.01亿元、7.88亿元和10.64亿元,累计分红额约28.53亿元。

什么概念呢?同期天新药业的归母净利合计仅27.33亿元。

分红竟高于净利,是啥逻辑?是否影响企业长远布局?吃相是否过于急迫?

发问并不算多苛求。

看看负债有多少豪横底气:报告期间,公司应付股利余额分别为7.07亿元、6.42亿元和8.66亿元,占当期总负债比例分别为50.81%、47.53%和49.38%。资产负债率高于同行可比公司。

大笔现金分红,却不去偿债,是否有悖常理?

更玩味的是,此次IPO天新药业计划募资约23.98亿元,其中5亿元将用于补充流动资金。到底有钱还是没钱?上市动机纯不、有无圈钱质疑?有无风险转嫁?是要拿投资人的钱添分红窟窿吗?

2

单一依赖、销售单价下降

稳健性冷思

一切留给时间作答。

还是来看看产品端。行业视角而言,天新药业20亿级营收,相较竞品新和成的百亿规模还有不小差距。

行业分析师郝瑞表示,规模分别与市场占位有关,新和成的维生素单体产品以VE、VA、VC等大类维生素为主,天新药业的主要产品VB6和VB1为维生素B族大类下的小类,本身市场规模就有差距。

可以说,维生素B6和维生素B1是天新药业的支柱收入来源,报告期内二者分别合计贡献了92.67%、89.08%、75.02%和76.44%的收入。

2019和2020年,天新药业的VB6产量占全球产量比例分别为67%和69%,VB1产量亦位居第一,占全球总量的25%。可谓妥妥的维生素龙头。

隐忧在于,主营收入集中、产品线单一依赖几何?企业抗风险力几何?

值得注意的是,上述两种产品的销售平均单价持续下行,与市场供应量增长较大有关。

以维生素B6为例,报告期内平均销售单价分别为262.27元/千克,164.89元/千克,149.92元/千克和137.65元/千克,累计降幅达到47.52%。

维生素B1的平均销售单价为277.12元/千克,185.97元/千克,182.33元/千克,162.01元/千克,累计降幅达到41.54%。

这也是主营业务毛利率整体波动下降的原因。

天新药业亦坦言,由于公司维生素产品销售价变动较大,从而导致毛利率变动幅度较大。并提示风险称,若未来公司主营维生素产品销售价格出现不利变化、原材料价格和直接人工成本上涨等不利因素产生,可能导致公司毛利率水平下降。

行业分析师李晨表示,作为大宗原料药,维生素具有市场需求稳定且刚性、行业环保严特点,因此价格主要受供给端企业开工情况、减产停产等影响,周期性明显。“供应起落、政策影响等,都是重要外力因素,也因此产品毛利会有起伏。”

3

研发投入薄弱 销售费低

成长性冷思

如何增强抗风险性?

无论提升主营业务竞争力,还是唤新培育新曲线,亦或精细化运营提效,都离不开研发创新。

遗憾的是,相比起大手笔分红,无极4娱乐黑钱吗 天新医药的研发投入吝啬不少。

报告期内,研发费用分别为0.44亿元、0.48亿元、无极4娱乐 0.49亿元和0.24亿元,分别占当期营业总收入的1.69%、2.38%、2.14%、1.92%。

而其列出的竞争企业新和成、圣达生物、花园生物、兄弟科技、广济药业,研发费用率基本保持在4%以上,报告期内均值分别为5.48%、5.99%、4.7%、4.69%。天新医药显著低于同行。

对此,天新药业解释称,新和成外,无极4赚钱吗 其他各家可比公司收入规模也均显著低于天新药业。收入比重90%以上主要来源于成熟产品维生素B1和维生素B6,研发支出主要系对上述产品生产工艺的优化调整,从而导致发行人研发费用率低于可比公司平均水平。

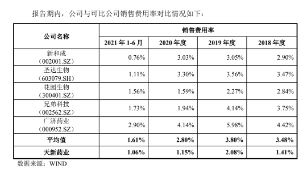

不算虚言。报告期内,天新药业销售费分别为0.36亿元、0.42亿元、0.26亿元、0.13亿元,分别占当期营业总收入的1.41%、2.08%、1.15%、1.06%。也低于可比公司的均值3.48%、3.80%、2.80%、1.61%。

行业分析师于盛梅指出,成熟产品的确在研发及销售费上投入少些,这说明天新药业的主营产品具有较强的市场话语权,有不错利润空间。不过上述两费用也是企业发展活力、后续张力的一种体现。结合其售价持续下降、市场份额高占比等,是否王者也无躺赢可能、存在拓新推新、释放更多成长力的急迫性?

网友回应