作者:郝科科

编辑:李静

风品:沈禾 车一

来源:首财-首条财经研究院

三只松鼠,近来有些闹心。

5月3日,“三只松鼠2年关店300家”登上微博热搜,话题阅读数高达1.3亿。

常理说,节假日是休闲零食旺季、叠加疫情反复、多城居家模式,拥有强电商基因的三只松鼠本应大显身手,何有此反差?

1

营收连降、净利近乎腰斩

三只松鼠还剩“一只”?

风起于青萍之末。

4月22日晚,三只松鼠发布2021年报及2022一季报。全年营收97.70亿元,同比微降0.24%;归属母公司的净利4.11亿元,同比增长36.43%,是上市以来最高值。

净利增长可喜可贺,然营收再降也难掩刺眼度。2019年三只松鼠营收101.73亿元,同比增长45.3%,2020年下降3.72%,至97.94亿元。换言之,三只松鼠已连续两年营收跌破百亿。

2022年,开局更为不利:一季度营收30.89亿,归母净利1.61亿,同比分别下降15.85%和48.75%。

不但营收继续下滑,引以为傲的净利也突然变脸、近乎腰斩出乎不少人意料。

行业分析师郝瑞表示,一般来说,一季报应是全年业绩的重中之重,作为休闲零食企业,每年春节元旦、年货节期间都给三只松鼠带来业绩支撑。2020年一季度其营收34.12亿元,无极加速器占全年总收入的35%,2021年一季度为36.71亿元,占全年38%,今年却双降,年度业绩压力不可小视。

的确,2022是三只松鼠成立的第十个年头。

如此节点有如此开局,难免市场犯嘀咕。

对此,三只松鼠表示,营收方面,主要由于年货节档期对一季度销量产生一定影响;由于疫情导致部分区域阶段性物流停运,线上销售出现下滑;去年四季度终止过去粗放型分销业务导致分销收入出现一定折损;受疫情影响,报告期内超300家店铺出现阶段性闭店,销售收入下滑等。

不无道理,只是疫情能全背锅吗?

同为炒货赛道玩家,良品铺子一季度营收29.42亿元,同比增长14.30%;净利9306.10万元,同比下降8.86%。一季度末线下门店数较年初净增加33家至3007家。

面对后浪咄咄逼势,行业一哥三只松鼠危机感几何?

发问并不突兀。

财报发布后的4月25日、4月26日,三只松鼠接连两日大跌,市值合计蒸发28亿元。截至5月5日收盘价21.39元,相比4月22日的29.27元,累计下跌近三成,市值不足86亿元。

当然,这和最近大盘下调有一定关系。然拉长维度,相比2020年5月的91.09元高点、360亿元市值,已累计蒸发270亿。

有投资者感慨:三只松鼠已跌没了两,还剩“一只松鼠”了。

2

万店有多远?

王者天花板与“大跃进”冷思

面对业绩股价双颓,如何破局?

三只松鼠,是有高光时刻的。

作为第一批网红零食品牌,无极4平台其曾吃尽电商流量红利。2012上线第一年,就拿下天猫“双11”零食特产销售第一,此后连续9年蝉联桂冠,堪称零食品牌“超级网红”。

2019年7月,三只松鼠登陆创业板连收10个涨停板,同年公司营收破百亿元。股价亦一路高歌,从发行价14.68元,不到一年涨至91.59高点,一时风光无两。

彼时,章燎原称,自己创业7年,每一个阶段都在围绕着线上的“流量”在拼速度和时间。

但光鲜背后,双拼王者早有暗潮涌动。

如2018年“双11”期间,三只松鼠线上营收同比第一次持平,增长几乎停滞。2019年总营收超百亿,但来自线上营收占比达9成,净利也出现大滑,同比下降21.43%。

不少舆论认为,随着电商流量红利消逝、在线获客成本不断增加,三只松鼠的增长模式也逐渐摸到天花板。

不算刻意夸言。2020年,三只松鼠天猫旗舰店全年的销售收入同比下滑28%。

2021年,三只松鼠全年营收跌破百亿,线上收入64.79亿元,同比下降10.39%。其中天猫系和京东系营收分别为29.56亿元、24.08 亿元,同比均下降22.32%、11.84%。

线上收入颓势的同时,销售费却快速递增。

如平台服务及推广费,从2018年的4亿元一路增到2021年的13亿元,占比从27%扩至64%。甚至有舆论吐槽,“三只松鼠就是在为平台打工”。

行业分析师李晨表示,休闲零食业在2019年迎来发展巅峰,但随着良品铺子、盐津铺子、甘源食品等企业相继上市,行业竞争也愈发白刃。“每个细分品类几乎都有数以百计的商家在竞争,同质化严重、导致消费疲劳、低质竞争。未来3-5年如无法做到产品创新、特色升级,整个行业很可能持续衰退。”

平心而论,章燎原、三只松鼠也努力改变。如瞄准线下渠道扩张、产品多元化。

2019年天猫年货节期间,章燎原宣布一年内开出1000家线下门店,预计2022年完成“线下万店”计划。

然截至2021年底,三只松鼠有140家投食店,925家联盟小店,共计1065家线下门店。万店目标希望几何?是否过于激进、有无“大跃进”感?

众所周知,线下布局重资产、重运营,大体量更极度考验综合运管能力、产业链、供应链深功。显然,线上起家的三只松鼠并没有多少线下优势。

最直接后果,就是过去一年各项支出飙升:营销及销售费20.72亿,同比增长比21.01%,管理费2.83亿,同比增长28.1%,占比最低的研发费也上涨了9.56%。

更糟糕的是,花了那么多,三只松鼠依然没摆脱线上依赖。全年投食店营收8.18亿,联盟店收入7.49亿,占总营收的比例合计约17%,投食店营收甚至较2020年下降6.39%。

由此,关店调整也就不足奇。2021全年,三只松鼠“投食店”及松鼠联盟店闭店总数分别为43家和288家,总关店数331家 ,SKU也缩至200个左右。

不错,2021年三只松鼠也开了353家新店,但与2020年719家新店相比,显然拓店已踩了刹车。

同时,过度扩张的产品品类也削弱了“坚果第一品牌”属性。2021年,三只松鼠的坚果品类营收仅同比微涨4.3%,约为50亿元。相较疫情前的2019年,减少4亿元。报告期内,其主要扩展的产品品类如烘焙、肉制品、果干的营收分别较2019年下滑0.2%、15%和29%。

三只松鼠方面表示,疫情反复对门店客流造成一定影响,SKU缩减对门店产品丰富度带来一定挑战。公司大力关停了不符合长期定位、业绩不佳的门店。

2020年,三只松鼠孵化了四个子品牌,分别是婴童食品品牌小鹿蓝蓝、宠物食品品牌养了个毛孩、方便速食品牌铁功基、定制喜礼品牌喜小雀。而目前,除“小鹿蓝蓝”,其他品牌均难见多少身影。

2021年报中,小鹿蓝蓝以4.92亿元的营收跟在了92.35亿元营收的三只松鼠身后。占比5%,其他品牌营收0.43亿元。

2021半年报,三只松鼠也没太多提及其他三品牌,小鹿蓝蓝收入2.01亿元、净亏4848.89万元。

抛开万店目标能否实现,仅目前看,这场“线下大跃进”,无疑对三只松鼠带来不少苦果。

这也非一家之痛。百草味、盐津铺子、来伊份等零食巨头亦有同病相怜,如何线上线下共存, 突破成长天花板,算是一道行业难题。

3

五年再造?

可以肯定的是,转型不乏阵痛,改变仍迫在眉睫。

4月22日,年报季报之外,三只松鼠也发布了《关于全面推进战略转型升级、迈向高质量发展的重要公告》

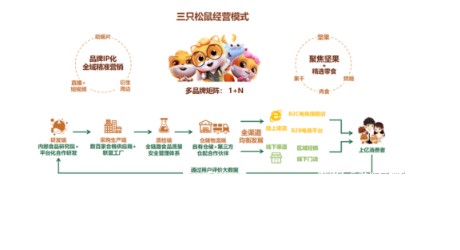

2022年,三只松鼠明确未来十年“聚焦坚果产业,打造多品牌模式,逐步向健康化、数字化、全球化迈进“的战略新方向。

4月26日,三只松鼠分销事业部总经理鼠百亿分享了2022年最新的分销全域布局战略:坚果礼全域布局、日销大单品推广、分销新业务孵化。强调产品慢开发、对大单品培育保持战略定力。

平心而论,三只松鼠也有痛定思痛。这份专注高质、慢耕细作值得肯定。

但关键还在知行合一。早在2021年10月,三只松鼠就正式发布了新分销战略,全力进军线下主流渠道。章燎原提出分销要做到“3年50亿、5年100亿”的目标。

换言之,5年内要再造一个三只松鼠。这气魄,无疑与万店目标不分伯仲。

只是,五年再造有多少胜算?

看起来是下了决心的。短短两个,三只松鼠就定向开发了33款分销专供产品,与近300家经销商伙伴建立了合作,并入驻了永辉、沃尔玛、大润发等知名连锁商超,覆盖了全国近300个地级市。

根据2021年财报,包括零售通、美团优选等平台分销,以及线下团购业务在内的新分销业务营收16亿元,同比增长38%。且毛利率达到24.4%,比2020年的线下零售渠道毛利率还高1.5个百分点,俨然已有些许“国民零食”范儿。

然可否持续,仍需时间作答。众所周知,下沉市场更重性价比、更重产业链深功,但社交平台上关于“三只松鼠涨价”的讨论不在少数。

值得注意的是,靠代工起家的三只松鼠,依旧没有选择自建工厂,而是通过建立“联盟工厂”模式降低成本,即投资工厂的一条或多条生产线,切入上游供应链。

中国食品产业分析师朱丹蓬认为,联盟工厂依旧属于轻资产模式,而国内坚果市场高度依赖进口,“成本很难进一步压缩。”未来切入“下沉市场”的三只松鼠,即便真的想打价格战,相比于竞争对手而言基本没有多少优势。

在朱丹蓬看来,三只松鼠线上问题在于爆品过于集中,而线下则布局缺乏爆品,正面临的转型压力较大。

4

壮年与少年 什么更重要

并不算多夸言。面对关键转型期,无论百亿还是万店,都要产品为基。

往期看,主打高端的三只松鼠品质答卷并不多光鲜。

2017年,由于旗下某款开心果的霉菌检出值超过国家标准的1.8倍,三只松鼠登上315晚会“不合格产品名单”。2019年315晚会前夕,三只松鼠又被爆出吃出蟑螂、发霉等问题。

2020年,因某款原味脆薯中的2A类致癌物丙烯酰胺含量超出国际标准,被深圳市消委会公开点名。

2021年双十一期间,有消费者在薇娅直播间购买的三只松鼠旗下某款坚果,因变质发霉遭到曝光。上半年,由于过氧化值不符合国家标准,又被市场监管总局点名。

截至2022年5月5日18时,黑猫投诉上“三只松鼠”相关投诉1578条,其中大部都与食品质量问题有关,如产品发霉、有虫子、塑料等异物。

行业分析师郝瑞表示,频频食安翻车,无疑摩擦监管红线、消费忍耐线。追其原因与轻资产模式下的代加工体系不无关系。产品品控不稳定、把控力不强,长期利弊值得三只松鼠深思。尤其在抛出5年百亿、万店目标、新分销的时候,规模扩容更易放大上述漏洞风险。

不止产品,从模特眯眯眼到红领巾事件,三只松鼠在营销广告上的失误连连,也折射了类似冷思。

同时,一些内控漏洞也不可不察。如2021年5月左右,因某位高管私自倒卖公司废纸箱,将三只松鼠送上热搜。12月,又有两位高管因非受贿罪领刑。

自然,这对一家上市企业、行业头部而言不是加分项。

从2020年三季报到2022年一季报,三只松鼠第二大股东NICE GROWTH LIMITED及其一致行动人GAO ZHENG CAPITAL LIMITED,和第三大股东LT GROWTH INVESTMENT IX (HK) LIMITED的持股比例已经分别从23.56%、15.48%,减少至15.33%、14.38%。

如何提振内外信心?

说千道万,营销只是面子,产品品质功、创新功、特色功才是里子。背后是综合运管能力、踏实务实深耕。唯有抓住根本、耐住寂寞、上下一体,才能真正打破业绩瓶颈、消逝下滑颓势、重回增态。

2022,三只松鼠进入第一个发展十年。面对周期节点,章燎原称,三只松鼠已到“壮年”。

没错,十年磨一剑,商海浮沉的三只松鼠,早已脱离早期稚嫩,俨然休闲零食一哥,以坚果供应链为核心和全渠道,多品牌布局也表明其正进入一个新时代。

但同时也意味着,后续更大更强、甚至能否坐稳江湖地位,挑战难度也在攀升。从上述种种阵痛槽点看,已入“壮年”的三只松鼠,成熟度几何、稳健度几何?是否仍不乏“问题少年”的烦恼呢?

何以解忧消愁,章燎原做好准备了吗?又有多少改进时间?

网友回应