曾以“酒香不怕巷子深”的白酒行业,显然并不能适应如今市场变化。近年ha行业市场集中度进一步向头部企业靠拢,部分地方性酒企发展不仅冷落,甚至还有出现了业绩亏损的尴尬局面。

金种子酒(600199)便是一家在“虎年”春节前便公告预计业绩出现大幅亏损的A股白酒上市公司。然而面对预亏的困境,金种子酒在虎年春节假日之后,便开启了“复兴”计划,猛如虎般的引入了战略投资者,欲逆势翻盘,却未可期。

就在市场还未全部消化公司的重大事项之时,2021年度的业绩报告正式披露,没有惊喜只有惊呆。金种子酒高举了多年的“高端白酒转型战略”依旧无望,一年主营业务亏损达到了近2个亿。金种子如何跌落神坛,又如何市值翻转逆袭的,财闻君接下来详细讲述金种子的“商道”。

01

“前世今生”迈入白酒“江湖”

我国的白酒文化拥有悠久的发展史,而金种子酒既虽然没有山西汾酒、泸州老窖的历史底蕴,没有茅台、五粮液的品牌价值,也没有洋河、今世缘的市场营销手段,却也有自己的执着。

金种子酒的前身是金牛实业,早在1998年就成功登陆A股市场。不过,无极4好吗由于上市后金牛实业产业扩张失误,生产经营陷入困境,曾经一度大幅亏损。

当时金牛实业业务涉及十分广泛,除了拥有已在当时就十分挣钱的白酒业务之外,还涉及了啤酒、牛肉加工、生物医药、房地产开发、信息技术、电子商务及咨询服务等跨界巨大的产业布局,这也为金牛实业后续发展埋下了隐患。

其实,金牛实业在上市初期整体的经营业绩基本还是处于盈利状态的,而进入2000年之后,公司业绩出现了连续多年的下降。

根据年报业绩披露,2000年至2003年的四年间,金牛实业分别实现营业收入为5.91亿元、5.10亿元、4.12亿元、3.74亿元,呈现明显的大幅下滑,业绩基本回到了上市前1995年3.47亿元的水平。

利润方面,金牛实业也出现了大幅度的下滑。早在1999年时,金牛实业的净利润就已经达到了9282.44万元,但到了2002年却只剩下了1810.80万元。2003和2004年这两年,金牛实业更是出现了1.52亿元和1.87亿元的亏损,公司被更名“ST金牛”。

来源:同花顺金融终端

面对这样的尴尬局面,当时金牛实业也做出了艰难的选择,出售资产。

根据2005年年度报告披露,金牛实业当年的业绩虽然扭亏为盈实现“保壳”,但全年实现686.84万的利润背后,却是转让出售了安徽庐江金太阳啤酒和安徽金太阳啤酒分别99%的股权,换取了超过3200万的利润。

或许,此时的金牛实业也意识到当时实施巨大跨界布局的错误,在痛定思痛之后,最终确立了以白酒为主,生物医药与房地产为辅的全新发展格局。

2006年,作为安徽省阜阳市第一家上市公司的“安徽金牛实业股份有限公司”正式更名为“安徽金种子酒业股份有限公司”。这也标志着作为当时国内黄牛产业链最长的上市公司和安徽省农业产业化重点龙头企业的金牛实业,正式迈入了白酒的江湖中。

02

业绩、市值的“高光时刻”

在困境中寻求变革,此时的金种子酒呈现出了从内到外的干劲。公司首先调整发展战略,在确立了以白酒为核心主业的金种子酒可谓是大肆改革。

在企业经营方面,金种子酒加大了产品营销,并加大产品结构调整,还强势打造了高端白酒品牌“醉三秋”;

在产品生产方面,金种子酒严正产品质量管控,狠抓节能耗材,保证持续稳定的生产经营;

在人员管理方面,金种子酒不断强化内控制度,规范和完善了各项流程,大幅提升了工作质量和生产效率;

在实施一系列改革措施之后,金种子酒在2006年当年的业绩和经营方面便发生了重大改变。财报披露,同年公司实现了营业收入达到了7.74亿元,同比增长2.12%;实现净利润达到1840.78万元,同比增长168.01%;实现扣非净利润797.44万,同比增长122.45%,明显转好。

来源:同花顺金融终端

经营方面,金种子酒也是逐渐摆脱前几年的困境。在2003年至2005年期间,金种子酒的营业周期分别为635.16天、466.45天和202.44天,而到了2006年度公司的营业周期下降至165.75天。

我们知道,营业周期的长短是决定公司流动资产需求量的重要因素,无极加速器而此时的金种子酒能够在短期之内迅速改变了公司的营业周期,这也表明了公司在应收账款和存货等方面都得到了有效的管理。

来源:同花顺金融终端

从实际的数据来看,2006年的金种子酒与之前几年相比,确实得到了大幅的改善。公司在2003年的存货周转天数高达305.40天,而到了2006年已经下降至了104.87天,而存货周转率也从2003年的1.18%上升至了3.43%,可谓是得到大幅改善。

在经营业绩纷纷扭转向好后,也为金种子酒“高光时刻”奠定坚实的基础。随后几年,公司不管是在经营方面还是在业绩方面都呈现出逐年增长的态势。以利润为例,2006年之后金种子酒的利润可谓是强势增长,2006年至2009年间净利润分别实现1840.78万、2712.45万、2182.25万、7137.24万,年复合增长率达到18.55%。

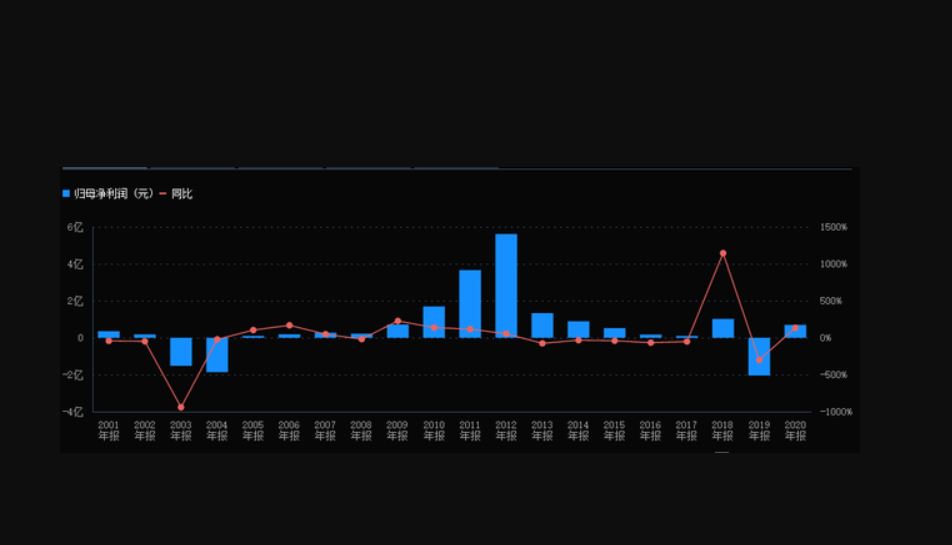

进入2010年之后,金种子酒的业绩更是呈现出“井喷式”的增长态势。2010年至2012年间,金种子酒净利润分别实现1.69亿、3.66亿和5.61亿的超高业绩,达到了前所未有的“高光时刻”。

来源:同花顺金融终端

业绩的持续增长,也为金种子酒的股价得到了有力的支撑。从二级市场的表现来看,金种子酒的市值几乎是年年呈现数倍增长,从2006年底的1元每股左右(前复权),到2012年7月中旬达到26.76元每股的价格,仅用了6年时间市值增长了26倍。

面对平均每年超过4倍的市值增长,对于整个A股市场来说,此时的金种子酒无疑是“最闪亮的巨星”。

03

“业绩变脸”噩梦的起点

谁又能想到,2012年全年实现22.94亿元营收和5.61亿元净利润的金种子酒,仅仅一年后公司业绩就出现“爆雷”,市值6年26倍增长的神话终究还是破灭了。

根据2013年的财报披露,金种子酒同年实现营业收入为20.81亿元,比上一年同期下降了9.32%,从营收来看,金种子酒在2013年的营收其实变化并不是太大,无极4平台代理不过其同年的利润却出现了“断崖式”的下跌。

2013年,金种子酒实现的净利润只有1.33亿,比上一年同期下降了76.22%,而同年金种子酒的净利润大幅下滑主要原因是公司主营业务的业绩出现了大幅的变动。财报披露,同年金种子酒的扣非净利润为1.26亿元,比上一年同期的5.61亿元下降了77.52%。

面对营业收入和净利润下降比的明显反常,金种子酒在2013年度的董事会报告中也阐述到“2013 年是公司遭受严峻挑战的一年 ”。而财闻君发现,金种子酒之所以出现这样的尴尬局面,问题出在了公司的产品营销方面。

此时的金种子酒的主营业务的构成主要是有酒类和生化制药类,其中酒类和生化制药分别在2013年度实现营业收入为18.97亿元和1.76亿元,毛利率分别为71.43%和8.11。也就是说,2013年度的净利润主要是由白酒业务贡献的,其同年白酒业务的营收与上一年同期相比只下滑了8.44%,而白酒业务的毛利率甚至比2012年还增长了0.59个百分点。

也就是说,金种子酒2013年度净利润比上一年同期下降了76.22%与产品的生产销售并无太大关系,那白酒业务实现的近19亿营收和超过70%的毛利润所产生的利润到底去哪了?

然而,财闻君在金种子酒同年的年报中发现,其公司全年利润之所以暴跌,主要问题出在了销售费用这一环节上。

来源:金种子酒2013年度报告

根据披露,金种子酒在2013年度全年销售费用达到了7.74亿元,比上一年同期增长了超过150%,是公司全年净利润的5.8倍左右。而金种子酒对于销售费用大增解释道“报告期加大了广告宣传和促销力度,投入的广告费和促销费增加。”

同年,金种子酒所产生的广告费用为2.85亿元,与上一年同期1.87亿元相比增加了1亿元;产生的促销费用为2.36亿元,与上一年同期2402.96万元相比增加了2.12亿元;产生的兑奖费用为1.97亿元,与上一年同期4527.19万元相比增加了1.51亿元。

除了上述的三项费用大幅增长之外,金种子酒的职工薪酬、业务招待、运输、差旅、车辆等费用均没有太大变化。从公司主营业务构成来看,也就是说,公司全年7.74亿元的销售费用基本都是投入在了白酒的宣传促销方面了。

但是,如此巨大的投入之下,金种子酒的白酒销量并没有呈现增长的态势。公司白酒2013年全年销售18.97亿元中,促销投入费用就达到了营收比重的12.44%;兑奖投入费用就达到了营收比重的10.38%。虽然白酒超过70%毛利率,但在这样巨额的营销投入下,基本消费了公司全年的利润。

如此巨大的营销投入之下,市场的消费者似乎并不买单。金种子酒在驱动业务收入变化的因素分析中也直接表明,2013年度营业收入下降 ,主要原因是产品结构的调整,中高端白酒销售比重下降,从而导致白酒销售额减少。

财闻君感慨,一年投入了近8个亿的销售费用,换来的却是中高端白酒销售比重下降导致业绩下滑,这对于二级市场的投资者来说是不能认同的。

来源:同花顺金融终端

从2013年度的股价表现来看,公司市值跌幅近50%,整体振幅超过了80%。仅仅一年的时间,让金种子酒此前6年的努力“化作尘埃”。

04

“跌落低谷”经营业绩两茫茫

正所谓“屋漏偏逢连夜雨”。金种子酒在经历了2013年度的困境后,市场本以为企业经营会呈现逐渐企稳的发展态势,然而,令人意想不到的是,这却只是“噩梦”的开始。

首先是连续五年的营收和利润下滑,让市场惊讶到怀疑人生。根据金种子酒的财报披露,2013年至2017年度的5年间,公司实现营收是20.81亿元、20.75亿元、17.28亿元、14.36亿元、12.90亿元,分别与上一年同期相比下降了9.32%、0.27%、16.74%、16.89%、10.14%。

从2012年22.94亿元的营收,经过五年区间的经营,到了2017年只剩下了12.90亿元,营收直接减少了近10亿元,年复合增长率为-8.73%。

然而令人惊叹的是在这期间的净利润比营收更为夸张。2013年至2017年度间,金种子酒实现的净利润为1.33亿元、8856.17万元、5208.23万元、1701.93万元、818.98万元,分别与上一年同期相比下降了76.22%、33.64%、41.19%、67.32%、51.88%。

也就是说,从2012年实现了5.61亿元的净利润,到了2017年时只剩下了818.98万元,年复合增长率达到了近-20%,让人不禁感到了一声唏嘘。

来源:同花顺金融终端

面对如此尴尬的财报数据,金种子酒在当年的年度报告中解释道,公司营业收入、净利润持续5年下降,主要是近几年随着消费的持续升级,市场主流价位上移,公司销售结构中占比较高的柔和种子酒、祥和种子酒等产品已逐渐脱离市场主流价位,导致产品销售出现逐年萎缩;公司当前市场主推产品金种子系列年份酒正处产品培育期,仍未完全突破上量,以上双重因素的叠加,导致公司主营业务收入下降、利润下降。

此外,金种子酒还表示与公司产品构成竞争关系的安徽白酒生产企业众多,市场竞争激烈,尤其是柔和种子酒等大众价位产品竞争更加激烈,目前公司正处于产品结构调整期,市场费用投入大,公司新的主推产品尚处于培育期,对公司整体业绩贡献度有限,因此销售收入、利润均出现下滑。

财闻君发现,在2017年度金种子酒的白酒业绩实现营业收入为10.18亿元,其中的中高端酒品实现的营业收入为7.04亿元,普通白酒实现的营收为3.14亿元,从上述可以看出,高端酒品已成为公司白酒业务收入主要来源。

根据公司披露,此时金种子酒的中高端酒和普通酒毛利率分别为68.23%和51.75%,也就是说在2017年度公司实际在中高端就和普通酒分别产生的利润约为4.8亿和1.62亿,累计白酒业务产生的利润为6.42亿元左右。

然而,金种子酒在同年产生的销售费用就高达4.03亿元,占到公司全年白酒业务产能6.42亿利润的60%以上,这里还不包括公司当年1.12亿元的管理费用。也就是说金种子酒一年下来的利润十有七八都付给了销售和管理。

来源:金种子酒2017年度报告

从上述数据可以看出,一家全年主营业务亏损250余万元,净利润只盈利800余万元的公司,差旅、业务招待、车辆等费用就达到了1000余万元,而公司2588位职工全年累计薪资只有4648.22万元,还不到管理费用的50%,不得不让财闻君感慨。

05

“股价起飞”业绩反创新低

进入2018年,金种子酒的经营方面与前几年相比整体表现还是让市场看到向好的态势。公司营收净利润均实现了增长,扣费净利润也实现了扭亏为盈。

到了2019年以后,金种子酒的市值一路上升,但好不容易在上一年实现的扭亏为盈态势再度逆转出现了大幅亏损。根据财报披露,金种子酒2019年度实现营收为9.14亿元,同比下降了30.46%;实现净利润为亏损2.04亿元,同比下降了300.71%;实现扣非净利润为亏损2.28亿元,同比下降了1394.45%.

财闻君惊叹的是,金种子酒在2019年净利润和扣非净利润的亏损均为公司历史之最。而对于公司业绩的大幅亏损,金种子酒给出解释是:

1、白酒行业消费升级趋势进一步显现,行业竞争持续加剧,公司生产的酒类主要为中低端产品,虽然也进行了中高端产品的布局,但由于布局时间较晚,基础较为薄弱,尚未能大规模的占领市场;

2、公司的管理费用和销售费用均较为刚性,综合造成了公司 2019年业绩亏损;

3、按照谨慎性原则,对相关亏损主体暂时性差异不再确认递延所得税资产,使归属于上市公司股东的净利润下降。

不过,财闻君探寻金种子酒业绩欠佳的背后,主要包括两方面。首先是公司生产销售的酒类中低端产品占营收比例较大,2019年14.17%一跃升至2021年的32.64%,中低端产品与中高档白酒的营收占比恰恰相反。

具体来看,中高档白酒的营收占比从2019年的41.76%下降至2021年的28.29%。普通白酒的毛利率显然不及中高档白酒,像金种子酒在2021年普通白酒毛利率为33.61%,而中高档白酒的毛利率近52%,在一定程度上拖累公司的净利润。

对此,金种子酒也将业绩表现不及预期归咎于低端白酒产品,曾多次公开表示公司以往中低端价位产品已经难以适应当前市场,将目光转向白酒中高端消费市场。

来源:同花顺金融终端

据财闻君了解,在2020年开始,金种子酒开始尝试向高端白酒转型,公司随后推出了“醉三秋1507”和“馥合香系列”的相关白酒产品,并将金种子馥合香定位为徽酒中第一款聚焦次高端高度白酒的战略性产品,还专门成立馥合香酒业公司。

然而事不愿违,金种子酒在2020年中高档白酒营收只有2.59亿元,比上一年同期下降了32.16%。到了2021年,金种子的上述问题不仅没有得到改善,反而出现了恶化的状态,全年公司扣非净利润亏损达到了1.96亿元,结局已让人可想而知了。

06

“扭转命运”引入华润市值飞天

面对如此困境,金种子酒在2022年的春节前期发布业绩预告公司亏损的消息,而就在公司中小投资者度过一个无望的节假日之时,金种子酒却在暗暗布了一个大局,引入华润系!

2月16日晚间,也就是春节刚刚过去,金种子酒便公告表示,公司控股股东金种子集团拟引入战略股东:金种子集团之唯一股东阜阳投资发展集团有限公司,拟以非公开协议转让方式将所持金种子集团49%的股权,转让给华润(集团)有限公司之全资附属企业华润战略投资有限公司。

对此,金种子酒表示阜阳投发与华润战投于2月16日签署了《关于安徽金种子集团有限公司之股权转让协议》。本次交易后,控股股东引入重要战略股东,双方进行长期合资合作。本次交易不会导致公司控股股东和实际控制人变更,公司控股股东仍为金种子集团。

然而就是公布消息的当天交易时间内,金种子酒的股价就提前出现了非常大的异动。当日早盘,公司股价还平平无奇,但午间开盘之后便出现了大量的买入资金,下午开盘不到一小时,公司股价就先从涨幅不到1%直接拉升至强势涨停,随后几个交易更是连续一字涨停。

来源:同花顺金融终端

仅仅一个月之后,金种子酒的股价就已经从不到每股15元上涨至每股最高超过了32元,妥妥实现了翻倍。也就是说,在2月16日下午开盘后快速买入公司股票的“神算子”,仅仅一个月时间就实现了资产翻倍,而目前的金种子还未实现扭亏,但这些“神算子”就已经实现了财务自由,就连财闻君感慨的同时也不乏羡慕。

值得一提的是布局白酒板块,华润系已经不是第一次了。2020年,华润集团也参与过对舍得集团70%股权的竞购,但半路出来了一个程咬金“复星系”,最终后者被复星系资本“截胡”。2021年,华润酒业控股有限公司与嘉兴鼎晖樽珂股权投资合伙企业拟通过增资方式收购山东景芝酒业股份有限公司的全资子公司山东景芝白酒有限公司合计60%的股权。

对于当时的收购,华润系旗下的华润啤酒曾对外发布公告指出,公司一直就进一步发展其业务而检讨策略并探索商机。投资事项为一个意义重大的里程碑,意味着华润啤酒进军中国白酒市场,此举将有利于集团潜在的后续业务发展以及产品组合及收入来源多元化。

有白酒行业分析人员表示,此前华润入股白酒均表现不太明显,一定程度上为酒企输入了一定资源,对销售和市场表现有一定提振作用。但长远来看,华润集团没有完成战略目的,由于白酒企业股权结构比较复杂,华润集团没有掌握资本主动权,对于发挥在白酒赛道的作用有所限制所致。

目前,金种子酒在经营方面已是跌落低谷,而华润系的入主能否解救金种子酒的困局,财闻君将持续关注相关事项的进展变化,后会有期。

网友回应