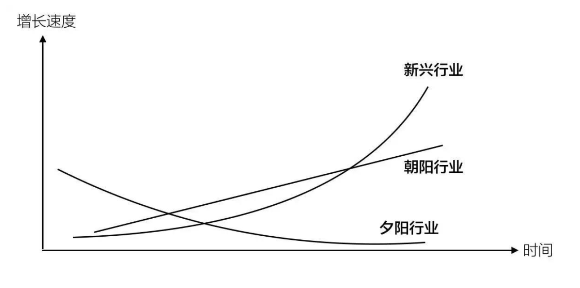

最近一直在想件事:到底什么是夕阳产业?什么又是夕阳企业?

对于夕阳产业,比较规范的说法是指传统落后效益低迷的行业。

一是市场和需求停止增长甚至出现萎缩,比如说全球的钢铁产业。

二是技术落后被新技术所替代,比如说胶卷行业,被数码技术淘汰。

我们常常能发现所谓“夕阳”的说法往往是结构性的。例如智能手机出现后的那些传统手机陷入停滞、衰退。苹果迅速崛起,而洛基亚等厂商的手机业务被市场淘汰。

当时我们国家还在这上面吃了亏,智能手机横空出世,几千亿的投资打了水漂。

再比如制糖产业——所有人印象中的夕阳产业,结果因为无糖概念的兴起,那些做赤藓糖醇等代糖的企业,这几年成倍地增长,从夕阳产业活成了朝阳产业。

所以从来就没有什么夕阳产业,只有夕阳的企业,那什么又会让企业步入衰落?无外乎只有一个原因——管理层的决策错误;对未来大势预判不准,无极4平台代理

其实还有一个行业和上述所说的优点类似,就是做显示屏的。

早年我们用的是使用阴极射线管的显示器,再是PDP、LCD,以及到现在大规模应用的OLED。做显示屏的企业淘汰了一轮又一轮,留下来的只有技术迭代成功者和携资入场的后进者。

其实OLED的出现是改写了这几年的消费格局的,分野是在2017-2018那两年。

中国彩电市场容量在2017年明显萎缩之后,2018年依旧陷入量增额降的怪象。在中国彩电市场持续疲软的状况下,OLED电视风景独好,无极4平台代理上半年OLED电视销量实现逆势暴涨,同比增长110.3%,为彩电市场带来巨大的商机,成为行业的突破口。

LG、创维、长虹、索尼、康佳、飞利浦等传统电视厂商均选择站队OLED;苹果、华为、小米、OPPO等手机厂商也把OLED引入产品线。

所以,你能看到这几年做OLED的厂商业绩持续爆发,也诞生了不少上市公司。

近日,从上交所披露公告获悉,苏州清越光电科技股份有限公司 (简称“清越科技” ),于8月29日首发上会,保荐机构为广发证券。

清越科技是一家专业从事OLED等显示器件自主研发、规模生产、市场销售的高科技企业,目前已主导或参与制定3项国家标准、2项行业标准,是国家高新技术企业、国家级专精特新小巨人企业、江苏省OLED显示工程技术研究中心,产品荣获江苏名牌产品称号,并入选工信部认定的第六批制造业单项冠军产品名单。

这次上市,清越科技拟募集资金4.00亿元,分别用于“硅基OLED显示器生产线技改项目”、“前沿超低功耗显示及驱动技术工程研究中心建设项目”、“补充营运资金”。

02

现在上市,是不是晚了点?

清越科技属于新型平板显示行业,目前平板显示技术路线主要包括OLED、LCD、LED等。其中OLED又主要分为PMOLED和AMOLED两大类,清越科技主要深耕的是PMOLED。

2019-2021年,PMOLED产品占清越科技主营业务收入的比例分别为78.92%、75.35%和50.44%;占主营业务毛利的比例分别为96.13%、95.53%和80.98%。该项业务对清越科技的业绩影响较大。

从业务来看,公司就是做OLED产品的,属于产业链的中游。

OLED的这种有机材料可以通过类似印刷的方式大规模生产,作为自发光器件,成本相对有优势。

OLED的优势本身也是其代表的自发光类器件的优势,亮度高,色域覆盖好,对比度也好,响应速度远快于LCD、更薄而且柔性好。

但是做这样业务的一家企业上市已经提不起市场什么兴趣了。

因为快速增长的预期已经释放地差不多了。

简而言之:上市,上晚了。

这一点,也在他们的财报中能窥得一二。

清越科技2018年至2021年实现营业收入46,597.87万、43,573.38万、49,815.76万、69,427.92万。

同期净利润分别为6,117.72万、4,825.09万、5,702.43万、5,329.84万。

同期销售净利率分别为13.13%、11.07%、11.45%、7.68%,整体呈下降趋势。

很明显,在近几年的经营中,清越科技营业收入基本维持稳定,只是在2021年有相对较大幅度的上扬。而其净利润却出现了波动,整体呈下降趋势。2021年净利润相比2018年,降幅12.88%。

2022年上半年,国内显示器件产值规模约271.90亿美元,同比减少23.4%。在市占率高且下游行业产值规模缩小的情况下,清越科技PMOLED业务的成长空间预计有限。

而清越科技PMOLED产品的市场占有率在2020年已达到39.13%。

几无进一步增长的可能。

股市买的无非是一个预期,当预期没有了,那股价最强有力的支撑也就没了。

03

负债率飙升122%,风险也不小

清越科技最有意思的一点,是在2018年,一年之内换了两个实控人。

十分罕见。

2018年1月1日至2018年1月25日,清越科技的实控人为昆山国资办。

2018年1月,昆山国资办以其持有的国显光电股权与王文学控制的上市公司黑牛食品( 002387.SZ,2018年6月已更名为维信诺)合资设立江苏维信诺显示科技有限公司。

同月26日,昆科技(清越科技前身)当时的控股股东国显光电成为黑牛食品控股子公司,清越科技的实际控制人从昆山国资办变更为王文学。

2018年8月,国显光电将其持有的昆科技40.96%股权(计注册资本 12997.8114 万元)转让给昆山和高。2018年11月,上述交易交割完毕,昆科技控股股东变更为昆山和高,实际控制人变更为高裕弟。

至此,清越科技的实控人变更为高裕弟。

自从清越科技换了实控人之后,无极4平台总代理公司开始进行了多次分红。

招股说明书显示,2019年-2020年和2021年1-6月,清越科技现金分红的金额分别为17700万元、6280万元、2500万元,合计差不多2.6亿。

按理说,企业愿意分红,对股东而言是件好事。

比如说格力,上市以来分红金额超千亿元,大家直呼董明珠是个“好人”。

但清越科技,每年的净利润才五六千万的水平,三年时间拿出2.6亿来分红,是不是太多了?

这哪是分红,简直就是分家。

而且自从换了高裕弟当实控人以后。

2018年至2021年各期末,清越科技的资产负债率分别为26.19%、33.98%、50.89%和58.08%。

公司负债率短短三四年的时间内飙升了121.76%。

同期同行业公司的资产负债率平均值为51.34%、44.72%、38.63%和36.67%。

负债水平远远超过同行!

但这还不是关键,最重要的是清越科技的利润,是有水分的!

2018年-2021年(报告期),清越科技的税收优惠金额分别为1113.78万元、991.86万元、1202.24万元、327.26万元;计入当期损益的政府补助金额分别为816.99万元、635.92万元、1546.06万元、1957.72万元,两者合计占当期利润总额的29.35%、32.13%、45.27%、84.65%。

可以看出,2020年,清越科技近一半的利润是来自政府补助及税收优惠,而到了2021年上半年,这一比例更是超过了80%。

这也表明,清越科技的赚钱能力,可能还要在财报的基础上大打折扣,起码要打个五折。

现金流被称为企业的“血液”,清越科技在一轮又一轮的分红中不断失血。

负债率是企业的“高压线”,清越科技远超同行20个点的负债已经在财务上拉响警报。

而净利润更是一家企业盈利能力的直观体现,80%的利润来自政府补助及税收优惠,其经营的可持续性要打个问号。

如今,清越科技已经过会,到了坐等上市的阶段,那么上市以后公司又要以什么样的故事去打动资本市场呢?

网友回应