中长期销售增速指引调低至10%以上;期内拿地谨慎,无极4总代理收益 权益比离目标尚存差距;承诺归母净利10%以上的年化增速,仍存挑战。

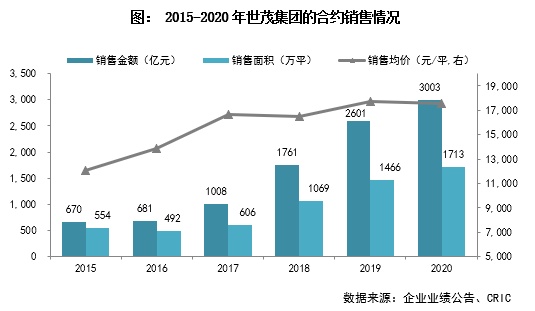

2020年世茂实现签约金额3003.07亿元,同比增长15.47%,增速位列TOP10第4位。世茂深耕效能略显不足,2017年以来单城市年产能维持20-22亿元,与深耕型房企存在差距。基于地价上涨预期的评估,2020年世茂实际供货从年初设定的5000亿元调整至4800亿元,可售资源面积2772万平,平均去化率(按面积计)61.8%,无极4总代理培训 较前期65%的去化有所下滑。2021年世茂销售目标3300亿元,目标增长率16.55%,与此同时,管理层将中长期销售增速指引从2020年中期业绩会披露的20-30%调低至10%以上。

2020年世茂投资态度谨慎,拿地款同比减少42%至908.02元,未完成年初设定的投资计划(回款的50%即1126亿元),拿地销售金额比从2019年的0.6明显放缓至0.3。2020-2024年曾被管理层定义为做强权益利润阶段,但实际上2017年以来世茂拿地权益比大多低于60%。展望中长期,在维持销售10%以上增速的情况下,要实现管理层承诺的归母净利10%以上的年化增速,对纯粹的房开业务而言,仍存挑战。世茂土储资源优质,总货值超13800亿,可满足未来4-5年需求。

2020年世茂实现地产开发结转收入1261.3亿元,同比增长19.78%,预收账款/开发结转收入0.78,未来结转的持续性与头部房企存在差距。综合毛利率29.31%,同比减少1.3pct,缘于土地红利项目结算减少所致;净利率同比减少0.3pct至14.38%,主要归因于期内销管费用的提升和物业重估收益的减少。期末世茂“三条红线”指标由黄档转为绿档,1年内到期的债务占比25%(363亿元),尚未使用的融资额度700亿元,短期偿债压力不大。

世茂集团正式启动大飞机战略,四大双翼中三大非房开(物管及其他、商业和酒店)占营收比重6.8%,除酒店外,其余均超额完成目标。世茂服务于2020年10月底成功IPO,过去三年间收入、净利润和归母净利复合增长均超90%,居行业前列。受疫情影响,2020年酒店和商业经营效益略显乏力,其中酒店收入同比下降31.1%,商业租金同比微增1.12%至10.76亿元。目前酒店和商业板块尚未上市,短时间寻求上市仍有挑战。

网友回应