突传房贷大消息!深圳5大国有行表态了!监管刚刚也下狠手:封堵这类楼市“输血”通道

在“房住不炒”的政策下,无极4总代理注册 近日楼市融资、房贷连番刷屏。这两天又有多则消息值得关注。

深圳多家银行上调房贷利率

5月19日,融360大数据研究院对全国42个重点城市房贷利率的监测数据显示,2021年5月(数据采集期为2021年4月20日-2021年5月18日),全国首套房贷款平均利率为 5.33%,环比上涨 2BP;二套房贷款平均利率为5.61%,无极4总代理帐号 环比上涨2BP。

21个城市的房贷利率平均水平环比上涨,3个城市的涨幅在10BP以上。

打开APP 阅读最新报道

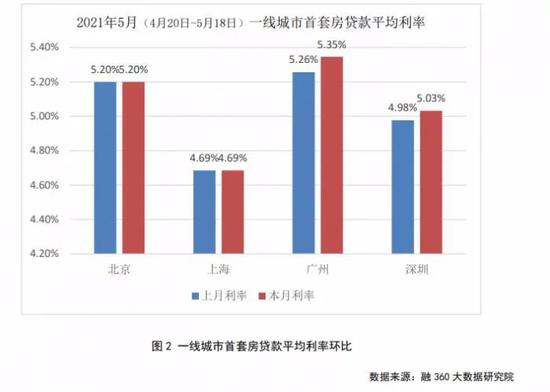

一线城市中,怎么当无极4总代理 北京和上海地区继续维持原来的水平不变,广州和深圳地区上调房贷利率水平。其中,深圳地区自2020年6月起,首套房贷利率主流水平一直维持为4.95%,平均水平为4.98%,5月各银行陆续上调,最终首套房贷利率主流水平上涨至5.10%,平均水平上涨至5.03%。

建行深圳分行在5月上旬首先上调房贷利率水平,其中首套房贷利率上调15个BP至5.10%(LPR+45BP),二套房贷利率上调35个BP至5.60%(LPR+95BP)。

而据南方都市报,5月20日下午,工、农、中、交四大行深圳分行明确表态已经上调房贷利率。这意味着,包括建行这个深圳房贷市场份额“一哥”在内,深圳五大行都有了明确态度。

另据财联社,股份行中,招行深圳分行也已上调;邮储、民生等银行深圳分行却暂时“按兵不动”。

不过,有银行人士表示,此次深圳多家银行上调房贷利率是市场行为,并非接到监管针对楼市调控的相关指导。

广州地区房贷利率已连续4期上涨房贷利率,首套房贷平均水平由上期的5.26%涨至本期的 5.35%。4月底5月初,广州地区包括国有大行在内的多家银行,再度上调房贷利率。首套房贷利率调整为最低5.40%(LPR+75BP),二套房最低5.6%(LPR+95BP) ,均较之前上调 10BP。

个贷市场对房地产融资收紧的反应亦十分明显。具体表现为,房贷利率持续上涨,贷款额度紧张,个人按揭获批难度大为增加,放款流程十分漫长。

“特别是二套房的按揭,现在整个市场形势十分严峻,大量二套房按揭贷款等待了三四个月都不能放款,二套房交易环节相对复杂,很多人既是买方又是卖方,可能引起交易违约。”一位房地产企业人士对21世纪经济报道记者表示。

监管叫停备案基金子公司房地产供应链类产品

另一方面,5月20日,21世纪经济报道记者独家获悉,在“房住不炒”政策下,基金业协会近期叫停基金子公司备案房地产供应链类产品。这类产品的主要表现形式为,基金子公司向保理公司买入其持有的购房尾款资产,待资金回流后持续性投资新的购房尾款资产。

事实上,在去通道、去嵌套的政策要求下,以基金子公司、券商资管的资管计划作为通道的非标融资业务早已经被严格禁止。但实际操作层面并未完全杜绝,仍有机构绕道操作,上述这种循环购买购房尾款的形式是其中一大典型。

此类资管计划,因不属于《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业项目》规定中列举的禁止投资范围,此前未被视作违规,但近期,基金业协会已然注意到这一现象,并上报至监管部门。如今,又明确通知基金子公司明令禁止这一操作,须与房地产调控政策相结合。

事实上,不止基金子公司,5月20日,多家券商资管人士向21世纪经济报道记者透露,根据相关要求,目前已经不能再开展此种结构的业务。“监管非常重视以各种违规形式绕道向房地产输送资金的行为,非标通道更是严格整治的类型。”一位券商资管人士表示。

监管部门的限制是有其道理的。从融资架构和风险上来看,此类业务本质上更像是纯信用贷,没有抵押等风控措施,只是在模式上设置了一家核心企业作为托底。一旦融资企业出现风险,马上会波及到产品。

房地产供应链ABS再收紧

不只是非标通道的遗留口子被全面封堵,据21世纪经济报道记者了解,涉房融资中的标准化形式,如房地产供应链ABS/CMBS等也正面临着收紧的命运。

一位投行业务人士对21世纪经济报道记者透露,其近期在办理一笔CMBS业务时获知,交易所暂停了对该业务的收文受理。

CMBS即商业房地产抵押贷款支持证券,是指以单个或多个写字楼、酒店、会议中心、商业服务经营场所等商业物业的抵押贷款组合包装而构成的基础资产,通过结构化设计以相关地产未来收入(如租金、物业费、商业管理费等)为主要偿债本息来源的资产支持证券产品。

网友回应