广告业的增长放缓已经是业界共识,但市场增量的探索却从未停止。

过去一年,是中国广告营销全面创新升级,不断推陈出新的一年。新技术替代传统广告营收产品,新生力量迅速崛起,拉动了广告大盘的持续增长。

CTR《2018年度中国广告市场数据》显示,过去3年,中国广告市场整体低迷,一度呈现负增长趋势,互联网广告增速逐年放缓至7.3%;而分众电梯媒体却一直保持20%左右的稳定增长。以分众传媒为代表的新生力量的崛起,依靠创新的业务模式、产品及技术优势,为广告增长植入了新动力。

中国广告市场竞争正在经历一场新旧动能的转换,新生力量的崛起使广告市场的竞争更加激烈,也促使头部媒体和平台的市场集中度更高。

经济预期 不佳,预算紧缩,广告主的钱流向哪些区域?

1、从传统大众媒体流向生活圈媒体

当前,中国广告市场呈现新三足鼎立之势:传统媒体、移动互联网和生活圈媒体成为市场中坚形态。通过尼尔森网联对受众接触媒体习惯的研究发现:消费者与写字楼/住宅楼、机场/高铁、商场/购物中心等渠道中的户外媒体接触频次普遍较高。消费者生活半径以及与户外媒体的接触机会随之增加,这大大推动以户外媒体为代表的“生活圈媒体”的长足发展,其中,以电梯媒体为代表的大众高频接触媒体则攫取更多蛋糕。

分众2019上半年业绩快报显示,分众的传统消费品、生活服务类客户均呈现双位数增长。其中白酒、日化类客户增长超过30%,服装类品牌的投放增长超过50%。

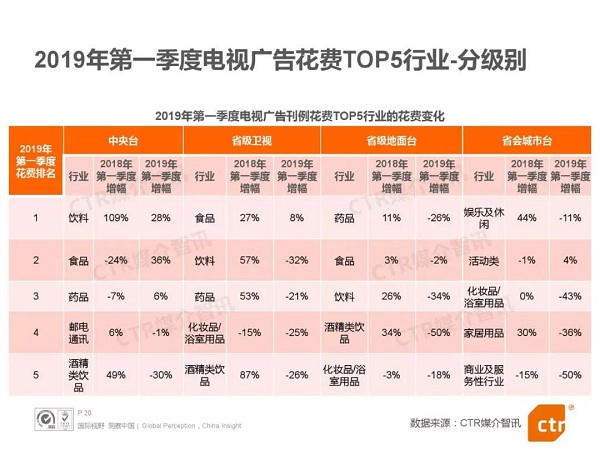

CTR发布的2019年一季度广告市场数据显示,电视媒体特别是省级卫视存在广告流失的现象,电视广告刊例花费TOP行业,如日化、饮料等行业的降幅明显,这也从一定程度上证明,广告主预算从传统媒体向生活圈媒体流动。

2、从线上媒体流向线下媒体

线上线下广告对广告主同样重要,但未来线下广告将继续提高投放比例。

在传统广告边际收益递减、产品同质化加剧,以及互联网流量红利趋尽、获客成本逐渐增加的背景下,线下传媒聚焦于终端销售,直接接触到消费者,对于消费者品牌感受、产品体验的塑造有着重大影响。因此,越来越多的企业重视终端价值,增加营销资源投入到线下媒体及渠道的比重。

易观《2018中国互联网广告市场年度综合分析》显示,中国互联网已经进入了存量时代,流量红利已经消耗殆尽。为了打破当前局面,寻找新的流量价格洼地,不少广告主纷纷转投线下的生活圈场景媒体,电梯电视、电梯海报则成为了他们的首选。据CTR媒介智讯数据显示,2018年、2019上半年电梯电视、电梯海报的增速一直高于其他媒体。同时,艾瑞发布的2019中国网络广告市场年度监测报告显示,2018-2019年在线视频广告份额将逐步下降,从33.6%降至33.3%。从视频网站财报数据中,我们可以看到其在线广告服务收入呈下滑迹象,某视频网站2018年四季度的在线视频广告营收环比降幅更是高达8.01%。这也在一定程度上印证了线上视频广告收入停滞,转向线下的现象。

3、从传统户外媒体流向数字化户外

空间资源的独占性、生活轨迹的黏连性和伴随性、传播的直白性、城市功能的匹配等造就了户外媒体独特的营销价值;面对消费者直接过滤广告信息的挑战,以及新消费形成的新营销需求,借用数字技术和新颖创意的生活圈媒体,依旧有着广告-购买转化的优势。

此外,电梯广告高成长的逻辑, 还来自于原来的户外广告被清理后, 广告主将该部分预算转移至数字化户外。未来传统户外广告市场增速将继续走低,而新兴数字化户外广告市场将领跑户外媒体市场增速。

根据CTR数据显示,2018年传统户外广告市场相较2017年有了更大幅度的缩减。而电梯及影院广告等数字化户外媒体增幅却保持了2017年的高增长。

梯媒趋势:马太效应凸显,预算更集中于头部媒体

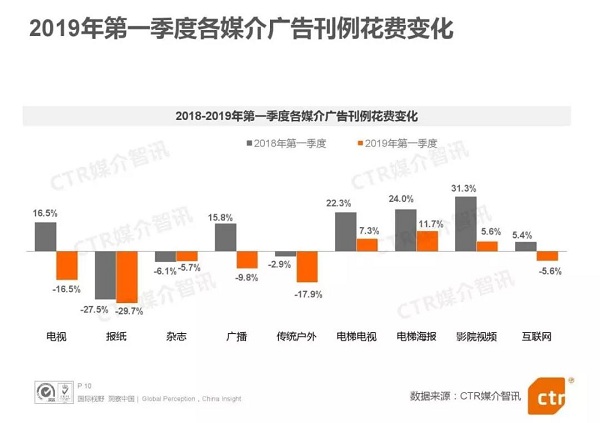

2019年第一季度广告市场小幅调整。整体广告市场下降11.2%,传统广告市场下降16.2%。广告主对2019年广告营销推广费用预期减少。 但电梯电视、电梯海报、影院广告等广告形式的媒介花费增幅明显,生活圈媒体在行业内仍保持增速领先地位。 且梯媒领域的行业集中度也在进一步提升,广告主的预算向头部媒体倾斜。

1、拥有清晰商业模式的媒体会有更大发展空间

城市生活圈广告是一种高频线下场景广告,广告是媒体的核心盈利模式。其中,电梯、影院、卖场这些实体高频场景,代表了主流人群、必经、高频和低干扰的特征,这些是引爆品牌的稀缺资源。在新一轮城市化的背景下,更多城市的消费升级将创造更多广告投放需求,城市生活圈广告明确受益。

其商业模式背后的增长逻辑在于:第一,在特定空间针对较高消费人群;第二,对终端的控制精准对应广告受众;第三,线下场景对抗信息爆炸带来的注意力稀释;第四,电梯电视、电梯海报、影院广告综合投放的生活圈叠加效应。

竞争格局中,分众传媒占据明显优势,电梯传媒一家独大,影院广告优势明显,是行业头部公司。

2、聚焦核心场景的早期市场进入者,拥有更多先发优势

成立于2003年的分众传媒,开创了电梯媒体的运作模式,十六年来一直占据绝对统治地位。2015年回归A股之后, 市值一度高达1400亿元, 2018年营收145亿元, 仅次于央视。从分众传媒开创电梯媒体广告形式以来,进入者络绎不绝,行业竞争长期存在。

但先行者一旦在存量电梯媒体市场建立起规模优势,是难以被颠覆的。分众传媒2006年收购聚众传媒、框架传媒以后巩固了龙头地位。

对于电梯行业的潜在进入者而言,行业龙头分众传媒凭借超高市占率(在全国主要城市拥有电梯电视广告平均90%以上的市场份额,电梯海报广告平均70%以上的市场份额、电影院线广告50%以上的市场份额)以及大规模优质媒体资源网络已经建立起垄断性的先发优势。

3、处于行业垄断地位的玩家,拥有更大的价值影响力

媒体资源是电梯媒体公司的核心要素,终端数量及其覆盖范围直接决定了广告投放与传播的层次、范围、效果和转化率,是衡量电梯媒体公司实力的关键因素。

2017年后,一批新创业企业试图杀入梯媒市场。但分众对于Top100城市的核心写字楼和公寓楼资源非常重视,基本上都呈买断趋势,对手很难撼动。

自2018年加大扩张后,分众覆盖城市已超230个, 终端数量达260万个以上,已经成为收视人群达3亿的大众媒体。

电梯媒体竞争的核心逻辑包括三个方面:先发优势、规模效应和优质资源效应,这决定了竞争者的长期演化必然走向强者恒强的局面。可以说,分众占据了国内电梯市场老大位置, 尤其是在一线核心资源区的资源占有率 更是其他竞争者无法匹敌。

4、用户价值决定媒体价值,广告主投放更看重人群画像

对于大型广告主而言,品牌广告投放的目标是建立认知、占据心智、培养信任,并不是“便宜就好”,因此更加青睐品牌定位与受众层次更高、触达受众更广的媒体。

目前分众覆盖3亿城市人口,其受众人群为高素质、高收入、高消费人群。在Nielsen给出的报告中,分众电梯的受众人群年龄段在25-40岁的占比约78%,这也是消费最多的年龄段,收入在1万以上的人群占比约71%,高素质人均受众在70%,覆盖城市主流消费者。

过去15年中国最大的改变就是城市化,城市化最基础的设施就是电梯,分众电梯媒体影响“关键人群”——中国3亿城市主流风向标人群,占据了公寓楼办公楼电梯这种消费者每天必经的“核心场景”,成为了高频到达集中引爆品牌的“基础设施”,这也就是为何分众传媒能够代表中国,与全球顶尖媒体集团竞争的资本。

2018年全球户外媒体营收榜,法国的德高集团以42.7亿美元排在首位。中国有3家媒体进入前15名,分众传媒以22亿美元的成绩排在榜单第3位,较另外两家白马户外和雅仕维有明显的优势。

5、与互联网巨头结盟,优势互补的媒体拥有更大潜力

随着线上流量越来越贵,分众所代表的线下流量的价值越来越高,也越来越具有投资价值。2018年7月18日,阿里巴巴集团及其关联方以约150亿元人民币战略入股分众,持有分众传媒10.3%的股份。

分众电梯媒体的背后,是数字化战略中建立的大数据系统。

阿里巴巴的新零售的基础设施能力和数据科技能力,与分众广泛的线下触达网络和数字化平台形成化学反应,为用户和商家带来全新体验和独特价值,实现线上线下互通的“广告业的新零售”。未来,分众甚至可以实现广告千楼千面分发,实时竞价性购买,智能内容的生成,广告实时在场所反映的到店率等。

在2018年双11首次运用的“U众计划”中,阿里与分众创新了媒介互动玩法——打开手淘手猫扫一扫或搜一搜 就可获取分众屏幕提示的红包,这些红包可以上天猫抵用,也可以到周边新零售店使用,线下线上流量打通。此次投放,通过分众触达了27%的线上未触达人群,同时,受众到店率和销售转化率大幅提升,品牌在双11通过分众投放带来的新客占比均值为76%。

结语

近日,分众财报发布,虽然营收有所下滑,但股价大涨,因为经济市场的主流行业都越来越重视分众,而投资者看重的是分众对符合经济趋势的品牌的引爆价值。当前,线下主要人群的入口是公寓楼、写字楼,当梯媒守住这些流量入口的时候,更重要的是如何精准分发,以分众为代表的头部梯媒,通过数字化改造,更是成为融入品牌全域营销、提升品牌消费者资产的核心平台;随着屏与端流量互动,千楼千面、实时竞价、智能内容的生成,助力品牌在数字时代提升销售转化率,梯媒必将吸引更多广告主的预算。

网友回应