曾经有投资人总结新消费品牌的打法:选一个差异化的品类,无极4app 既要避开头部的竞争,品类体量又不能小;接着打通供应链、找到代工厂,包装一定要有调性;然后在线上大规模营销,快速占领流量和用户心智。

近日,刚刚向港交所提交招股书的蕉下,正是用这套逻辑成为年轻人的“防晒收割机”。

问题是,蕉下究竟有没有新消费的命,无极4平台app 又会不会得新消费的“病”?

攻入防晒市场,毛利率近60%

蕉下,于2013年由马龙和林泽两位创始人在杭州创立。据悉,蕉下一词取自“芭蕉叶下”,暗指品牌聚焦防晒需求。

2013年起,蕉下推出首款防晒产品双层小黑伞。

2017年以后,产品结构有了新的变化。蕉下开始推出非伞类硬防晒产品,拓宽品类至袖套、帽子等类目。2019年则发展至防晒服、口罩等配饰类目。

再看其2021年的新品,包含贝壳帽、无尺码内衣、无极加速器挂机软件 折叠墨镜、鲨鱼裤、厚底帆布鞋等10余款新品,产品类目不断拓宽,进入鞋服市场和城市户外市场的野心十分明显。

以防晒作为关键词,铺开多品类发展,这背后瞄准的是防晒市场的巨大机遇。种种数据表明,中国消费者正在对防晒概念用脚投票。从化妆品市场来看,欧睿咨询数据显示,2006年-2020年中国防晒产品市场规模的复合增速为11.6%,远高于全球平均增速。预计2024年该市场规模将达到244亿元。

这场品类“迁徙”,目前取得的成绩尚且乐观。

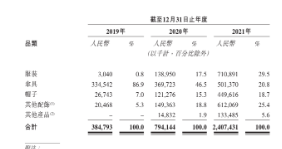

从蕉下招股书可见,伞具的占比在逐年降低,2019年-2021年为蕉下贡献的销售额分别为86.9%、46.5%和20.8%。服装品类(以防晒系列和保暖系列为主)和配饰系列(包括墨鏡、口罩、披肩、袖套及手套等)的比重却逐年攀升,2019年时,后两者的营收占比数据仅为0.8%、5.3%,2021年分别达到29.5%、25.4%。

2021年,服装品类成为第一支柱品类,配饰品类成为第二支柱品类。

网友回应