今年“固收+”可以说是火遍理财圈,欧亿3测速网址 甚至许多业内人士大胆预测,“固收+”还将是明年的爆款。

为什么?

低风险理财产品收益不断创新低,不仅如此,原本刚性兑付的理财产品也逐渐向净值化转型,越来越难以满足投资需求。

投股票吧,A股的常态又是波动与震荡,一不小心就遇上几大“渣男”,损失惨重。

因此,在固收产品基础上适度加权益类资产的“固收+”,欧亿3测速官网 迅速发展成为一片红海。

“固收+”就一定是理财好替代吗?

“固收+”就一定是理财好替代吗?这个问题需要辩证地来看。从目前市面上的“固收+”产品来看,风险收益特征其实差距还挺大。

有的“固收+”只是在资产上符合“固收+”的条件,即在固收资产基础上叠加权益资产,对回撤并没有特别严格的控制,弹性相对较大,这类产品遇到市场下跌时,虽然比偏股型基金还是好一些,但跌幅可能也会超过你的预期,当然,涨起来的时候,也会给你小小的惊喜。

而有的“固收+”产品,对标的就是理财替代,欧亿3测速高德娱乐 在严格控制回撤的基础上,更加谨慎地配置权益、可转债等高弹性资产,适合追求稳定收益的普通投资者。

首先投资者要弄清楚,自己要的究竟是什么。是更高的收益,但愿意容忍相对高一点的回撤和风险?还是严格的理财替代产品?

不是每个“固收+”都能成为理财好替代,既要够稳健尽量不亏或者波动尽量小,又要拥有比传统固收产品更高的收益——毕竟,现在连纯债基金都能出现大跌,“固收+”替代理财的能力究竟有几分真?

寻找替代理财的“固收+”三大核心指标

对于只想要做狭义上理财替代的投资者,挑选“固收+”品种时一定要选择“固收+”中的绝对收益产品。

最重要的一点就是看最大回撤。大白话就是,无论什么时候买入,持仓的最大亏损幅度都不会超过这个数值。严格控制回撤,最好有量化指标系统,保证不会出现人为的干扰。

第二,固收管理实力非常重要。债券资产是整个“固收+”产品的安全垫,如果连安全垫的安全性都无法保证,又怎么能保证绝对收益?

第三,较好的资产配置能力和选股能力。这个就是为“固收+”产品增添光彩的部分了,大家之所以买“固收+”产品,还是期待更高的收益,资产配置和股票的超额收益可以起到“+”的效果。

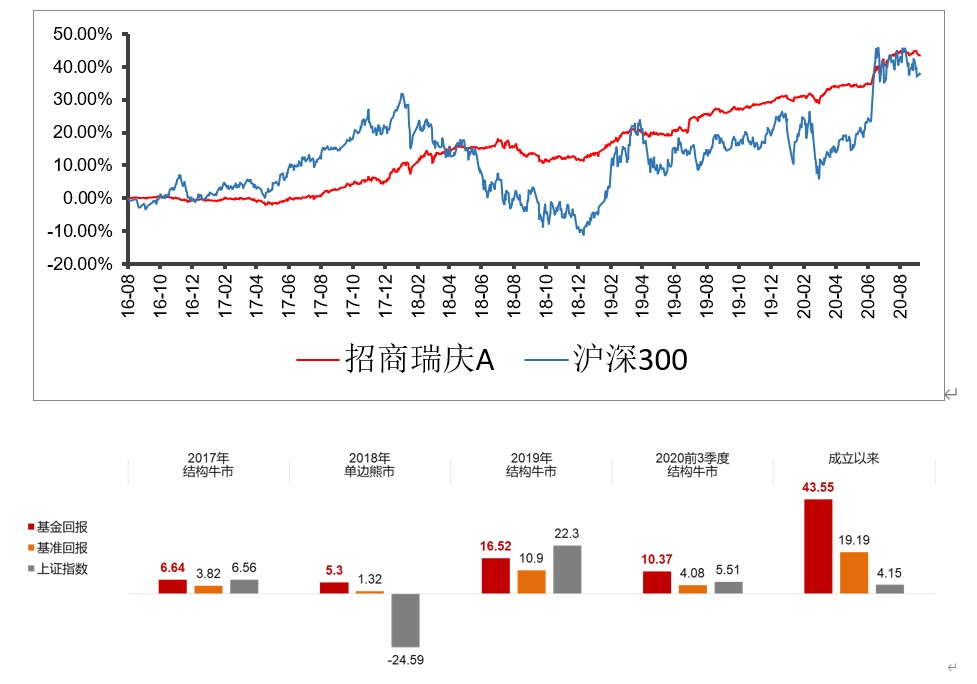

以招商瑞庆A这只产品为例,历经牛市、熊市、震荡市检验,年年正收益,成立以来年化收益率为9.21%,以稳健向上的走势,跑赢了同期的沪深300指数。

网友回应