1月份金融数据增速放缓符合市场一致预期,无极4总代理帐号 但社融、信贷新增规模均高于去年同期值,远超出市场预期。其中,信贷与表外票据高增是社融规模再超去年天量的主因;而实体需求强劲下企业中长贷和居民贷款均创历史新高,是信贷高增的核心驱动力;此外,M1大幅抬升主要源于春节错位和企业盈利改善,信用扩张和财政支出放缓共致M2回落。往后看,预计随着经济运行已出现微过热现象,加上部分城市房价仍有抬头迹象,未来货币政策会加大贯彻“稳字当头”的力度,上半年流动性大概率持续偏紧,利率波动向上概率较大。

正文

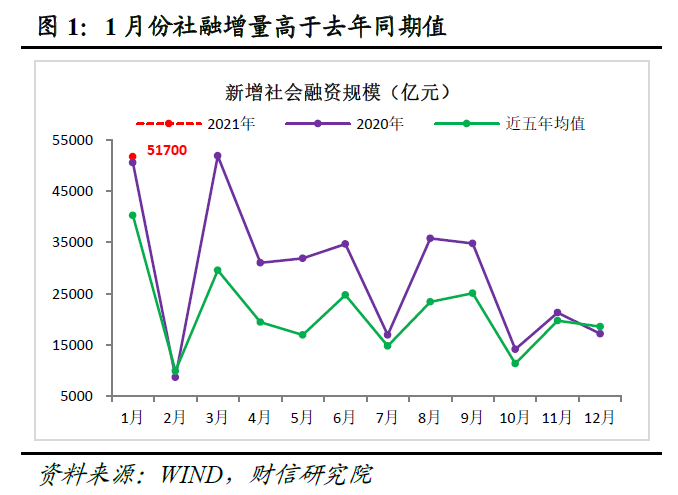

事件:2021年1月份,社融增量为5.17万亿元,比上年同期多增1207亿元;新增人民币贷款3.58万亿元,比上年同期多增2252亿元;货币供应量M1、M2分别同比增长14.7%、9.4%,增速较上月末分别提高6.1和降低0.7个百分点。

一、信贷与表外票据超预期,共致社融规模再超去年天量

1月社融增量为5.17万亿元,同比多增1207亿元,无极4总代理注册 超出市场预期,再度高于去年同期的天量;但存量增速为13.0%,较上月回落0.3个百分点,连续三个月下降(见图 1-2)。从各分项看(见图3):

人民币贷款和表外票据是社融高增的主要贡献因素。如受益实体需求强劲,本月新增人民币贷款同比多增3276亿元;同时银行信贷管控趋严下导致部分表内票据转向表外,加上企业经营向好开票需求增加,怎么当无极4总代理 表外未贴现银行承兑汇票同比多增3499亿元,两者共同支撑社融保持高增。

但政府债券、信托贷款的拖累作用则较为突出。如受逆周期政策退潮和地方债发行后置影响,本月政府债券同比大幅减少5176亿元,为社融主要拖累因素;此外,金融防风险趋严下,信托贷款持续面临压降压力,本月继续同比减少1274亿元。

其他社融分项中,企业债券、股权融资大致与去年同期持平,前者反映出前期信用违约对债市的冲击已有所弱化。

网友回应