高基数与紧供给,无极4总代理培训 共致货币增速超预期回落

2021年4月货币数据点评

全文共2434字,阅读大约需要4分钟

文财信研究院 宏观团队

胡文艳

核心观点?

4月份社融、信贷、M2增速均继续大幅回落,国内信用收缩步伐略超出市场预期。其中,无极4总代理收益 受流动性退潮和高基数效应影响,企业债券、人民币贷款和表外融资均大幅收缩,是社融增速继续收敛的主要拖累因素;监管收紧下短贷和票据融资收缩是信贷总量放缓的主因,但企业和居民中长贷保持强劲,映射实体需求或尚佳、房地产热度或不减;M2增速大幅回落是翘尾因素下降、信贷扩张放缓和财政存款增加三者共同作用的结果,基数效应和企业应收账款增速偏高或持续制约M1增速回升。

往后看,虽然国内经济运行中的积极因素增多,但经济修复不平衡、无极4总代理 基础尚不牢固,货币退潮步伐仍不宜过快;同时目前国内物价不存在长期通胀或通缩的基础,美债收益率上行和未来美联储调整货币政策对我国的影响有限且可控,预计货币政策将继续“稳字当头”,社融、M2和信贷增速下行最快阶段或已过去。

正文

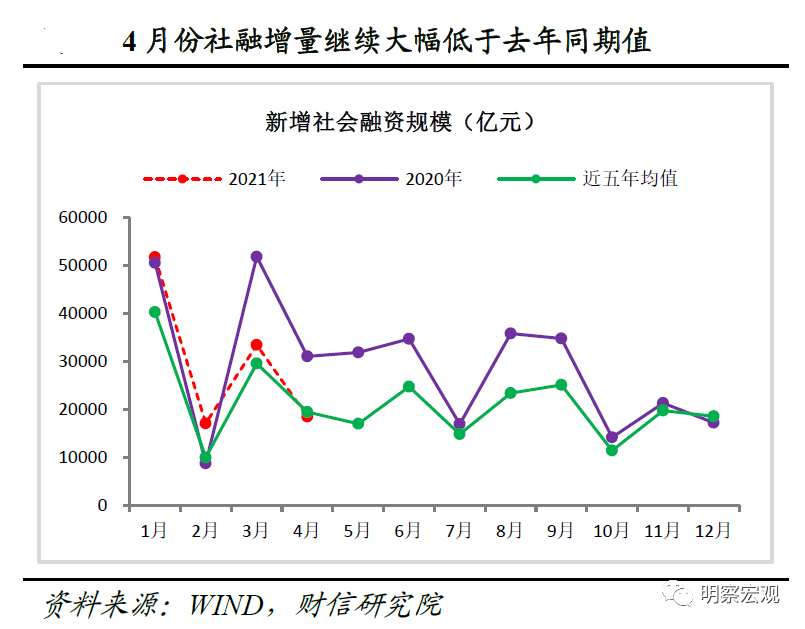

事件:2021年4月份社融增量为1.85万亿元,比上年同期少增1.25万亿元;新增人民币贷款1.47万亿元,比上年同期少增2293亿元;货币供应量M1、M2分别同比增长6.2%、8.1%,增速较上月末分别降低0.9和1.3个百分点。

一、货币退潮叠加高基数效应,共致社融增速继续收敛

4月份社融增量为1.85万亿元,同比大幅少增1.25万亿元,存量增速为11.7%,较上月也继续回落0.6个百分点(见图 1-2)。本月社融继续超预期收敛:

从各分项看,货币退潮下企业债、信贷和表外融资收缩是主要拖累因素。如受市场对信用违约担忧增加、信用利差走阔和去年同期基数偏高影响,本月新增企业债券净融资额同比大幅减少5728亿元,为最大社融拖累项;同时为贯彻好“稳字当头”的货币政策主基调,银行继续有意识压降信贷额度,导致新增人民币贷款同比减少3439亿元;此外“两压一降”等严监管政策目标下,新增表外融资同比减少3714亿元,其中未贴现银行承兑汇票和信托贷款分别同比多减少2729、1351亿元(见图3)。相比之下,本月政府债券、委托贷款、非金融企业股票融资等其他社融分项,新增规模均同比小幅增加,总体变化不大。

此外,去年同期基数偏高也不利于本月社融增速回升。如去年4月份新增社融规模达3.19万亿元,远高于近年来历史同期约1.3万亿左右的水平,导致今年社融增量同比出现下滑,实际上相比2019年同期水平,本月新增社融规模还有所增加;同时从增速看,2020年4月份社融增速环比大幅提高0.5个百分点,也不利于本月社融增速提高。

网友回应