总量更稳,结构更优

2021年6月货币数据和降准点评

全文共2540字,阅读大约需要5分钟

文?财信研究院 宏观团队

核心观点?

6月社融、信贷、M2均超预期改善,无极4总代理收益 国内信用收缩步伐放缓,逆周期调节政策有所加码,同时信贷结构持续优化。具体看:(1)受益于信贷增长强劲和政府债券、企业债券发行改善,社融增速在连续三个月回落2.3个百分点后,首度止跌;(2)信贷高增主要源于货币供给偏松下票据融资明显回暖,同时企业中长贷继续强劲、居民中长贷和金融部门贷款减少,表明信贷结构持续优化;(3)信贷强劲与财政发力是支撑M2回升的主因,但盈利放缓和地产走弱导致M1回落。

往后看,预计货币政策总量更稳、结构更优,降准不会导致大水漫灌。一是随着下半年经济增长动能放缓,货币政策将适度边际宽松,加上政府债券发行提速,预计社融增速或进入震荡期,大幅下行的阶段已过去;二是7月全面降准在于缓解短期流动性压力和支持经济薄弱环节尽快修复,不会导致大水漫灌;三是预计未来政策重点在于加大对小微企业、科技创新和绿色领域的金融支持,无极4总代理培训 同时防止资金大规模流入金融和房地产。

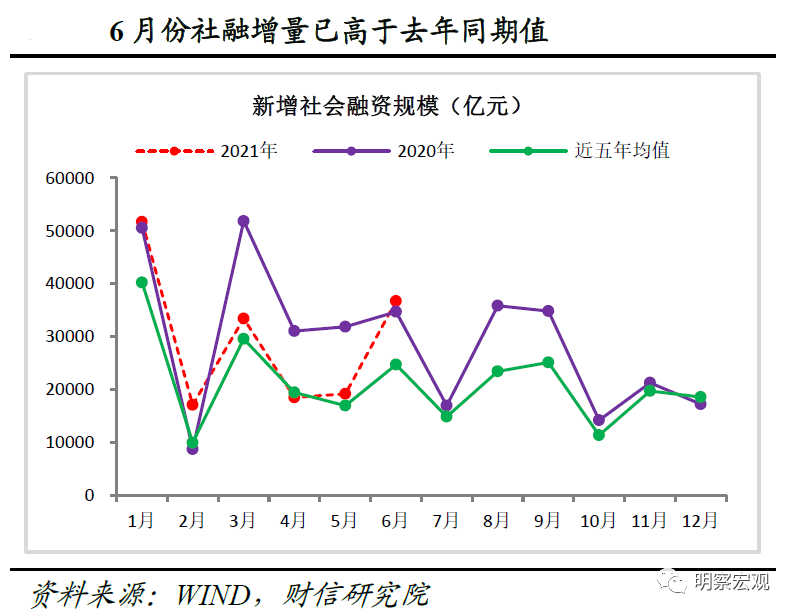

事件:2021年6月份社融增量为3.67万亿元,比上年同期多增2008亿元;新增人民币贷款2.12万亿元,比上年同期多增3086亿元;货币供应量M1、M2分别同比增长5.5%、8.6%,增速较上月末分别降低0.6和提高0.3个百分点。

一、信贷强劲与债券拖累减弱,共致社融增速止跌

6月份社融增量为3.67万亿元,同比多增2008万亿元,相比3-5月连续少增1万亿以上,出现明显改善;存量增速为11%,与上月持平,也结束了此前持续大幅回落态势(见图 1-2),国内社融收敛速度如期放缓。从各分项看(见图3):

信贷保持高增和企业债券、政府债券发行改善是主要支撑。一是受益于金融机构加大对中小微企业、科技创新、无极4总代理绿色领域的支持力度和基建配套贷款需求增加,本月新增人民币贷款(社融口径)同比多增4131亿元,是社融同比多增量的2倍多,毫无疑问是最大贡献因素;二是受国内专项债发行提速和城投债发行市场转暖影响,政府债券和企业债券净融资额环比均改善,由上月分别同比减少4661、4215亿元,变为本月均同比多增,对社融的拖累明显减弱。三是在扩大直接融资比重等促进资本市场发展的政策支持下,非金融企业股票融资连续24个月保持同比多增,但多增规模仍偏小,月均仅400亿左右。

表外融资尤其是未贴现银行承兑汇票继续对社融形成较大拖累。如受货币政策加大“调结构、化风险”力度、加强金融监管影响,本月表外融资同比减少2594亿元,二季度累计同比减少9163亿元。其中,受去年同期基数偏高影响,本月未贴现银行承兑汇票同比减少2410亿元,贡献了表外融资90%以上的收缩额;同期信托贷款和委托贷款同比变化不大,但绝对规模持续回落。

网友回应