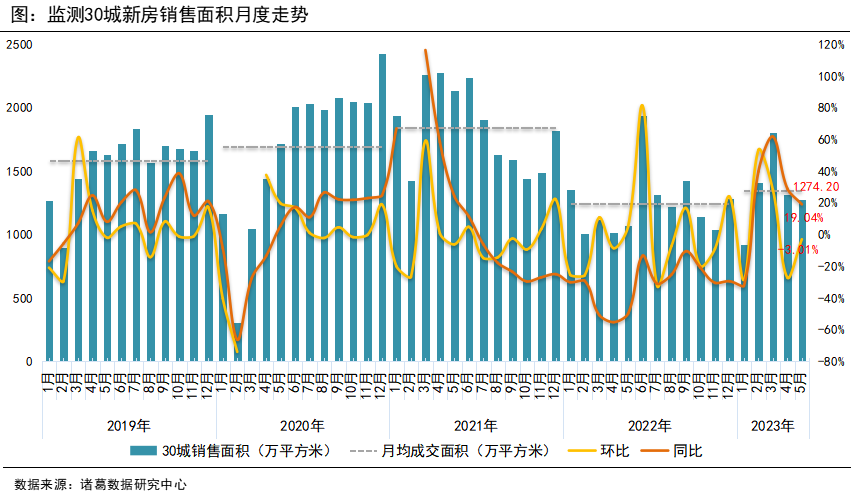

一、5月新房成交降幅收窄,同比维持正增长

进入5月份,新房市场延续“弱复苏”态势,无极4总代理收益 同时供应端发力不足,成交规模继续下滑,但降幅呈现较为明显的收窄态势,且累计成交规模高于去年同期。根据诸葛数据研究中心监测数据显示,2023年5月重点监测的30城新房销售面积为1274.2万平方米,环比下降3.01%,环比降幅较上月收窄约24个百分点;同比上升19.04%,无极4总代理培训 同比升幅较上月收窄近10个百分点。从累计成交来看,2023年前5月新房销售面积为6715.51万平方米,较去年同期上涨20.6%。

整体来看,进入2023年,无极4总代理 截至本月,新房月度成交呈现“低位开场,2、3月加速回升,4、5月明显减速”的走势特征,当前新房市场交易活跃度仍然偏低,可见二季度整体成交赶超上一季度仍较依赖于楼市宽松政策的持续加持以及居民置业情绪的进一步提升等。

二、二线城市成交逆势上升,三四线降幅最大

分不同等级城市来看,5月份,二线城市新房成交止降转升,一线及三四线城市仍然维持下滑态势,且三四线城市降幅最大;同时,各等级城市成交规模均高于去年同期。根据诸葛数据研究中心监测数据显示,2023年5月一线城市销售面积为291.32万平方米,环比下降9.1%,同比上升85.77%,在当前居民收入预期尚未明显改善的背景下,叠加一线城市高成本、高门槛的置业压力,成交修复仍较缓慢,同时低基数下同比仍然维持较高涨幅;5月二线城市销售面积为714.59万平方米,环比上升3.92%,同比上升6.99%,二线城市新房成交重拾涨势,与近期苏州、武汉等多个二线城市频繁松绑楼市政策脱不开关系,一定程度上拉动购房者入市积极性;三四线城市新房销售面积为268.29万平方米,环比下降12.22%,同比上升9.2%,可以看出,短期内三四线仍然受困于去化难的窘境。

三、5月武汉、青岛、苏州成交表现可观

从具体城市来看,5月份,监测的重点30城中有8城销售面积环比上升,较上月增加1城;其余22城销售面积较上月下滑。一线城市中,仅上海小幅上升,或得到了近期上海提高住房公积金贷款最高可贷额度的相关助力,北京、广州、深圳3城均较上月下降,且北京为一线城市中环比跌幅最大者,为27.4%。二线城市中,苏州、武汉、青岛3城销售面积呈现增长态势,其余7城均呈下滑态势,其中,苏州5月份内接连松绑公积金贷款政策两次,得益于政策的支持,成交端已然显现出改善迹象。三四线城市中,销售面积环比上涨城市数量为4个,环比下跌城市12个,其中淮北涨幅居首,池州、泰州、泰安环比跌幅均超50%。

网友回应