本文由公众号“苏宁金融研究院”原创,无极4登录平台 作者为苏宁金融研究院宏观经济研究中心副主任陶金。

1月底以来,著名经济分析人士任泽平连续发表多篇关于流动性拐点的文章,阐述当前信用扩张的拐点临近。“拐点论”迅速成为市场讨论的焦点。不过据观察,这场讨论并没有正反双方,信用收缩在很早之前便成为市场比较一致的预期。

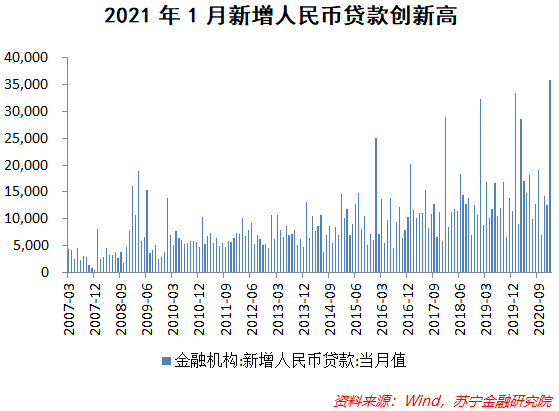

1月份金融数据的“矛盾”

当信用收缩越来越成为市场一致预期时,无极荣耀无极4 1月的金融数据似乎并不支持拐点论。1月份信贷和社融数据双双超预期,其中1月新增人民币贷款3.58万亿元,同比多增2252亿元,创历史新高;1月社会融资规模达到5.17万亿元,同比多增1207亿元。这是为什么?

我们认为,1月信贷增量创新高,更多的是实体经济的短期变化和其他短期因素所致。

首先,从信贷需求端看,1月实体经济尤其是工业部门的继续复苏,逐步带动企业的投资需求,中长期信贷需求依然旺盛;1月居民部门的消费和购房需求也逐渐火爆起来,汽车、智能手机等消费同比都大幅增长,而住户贷款较上年同期也几乎翻番。

其次,从信贷供给端看,银行在稳信用政策预期下尽早投放额度,可能是信贷额度投放较多的一部分原因,但央行在1月份已经控制了信贷投放额度调控,否则1月信贷扩张的速度可能更快。同时,无极县4路车线路图 临近春节,现金需求增加,也一定程度上带动了短期内信贷增加。

拐点的逻辑成立

我们同意流动性出现拐点的论断。即便1月新增信贷创新高,信贷扩张节奏也不改由2020年的“宽信用”向2021年的“稳信用”过渡。因为:经济经历了三个季度的复苏,生产和投资部门都基本恢复了常态,不适宜继续实施宽松信贷政策,而消费即使尚未完全恢复,但总量宽松的货币政策并不能起到明显提振消费的作用。因此,当前宏观经济运行态势要求信贷政策要回归常态,进而要求边际收紧,进而可能出现拐点。

任泽平也提到了拐点不会太尖锐,而是平滑地回归常态,这符合央行“不急转弯”的政策取向。也即“不太尖的拐点”对应“不急转弯”,其中“不太尖”对应不急,“拐点”对应“转弯”。同时我们认为,信用拐点可能会比一些激进观点预期的要略慢到达,因为一季度是信贷投放旺季,在当前利率水平下,银行有意愿保持信贷投放,实体部门也存在信贷需求,央行想要通过窗口指导和宏观审慎管理来控制信贷投放,其实际效果毕竟不如总量信贷政策的收缩来得快。

网友回应