>> 工业增加值:受益宏观刺激政策发力,工业生产增速与结构继续改善,但需求尤其是外需疲弱将继续拖累工业生产。1-5月份规模以上工业增加值同比下降2.8%,降幅较1-4月份收窄2.1个百分点。其中,无极集团总代理受财政加大基建投资、央行加大中小微企业金融扶持力度影响,制造业增加值降幅较1-4月收窄2.6个百分点,是工业生产恢复的主要贡献因素;但国内需求恢复慢于生产、出口订单不足,5月外资企业增加值增速较上月降低0.5个百分点,表明需求尤其是外需不足将对生产形成制约。此外,从制造业结构变化看,高技术制造业生产恢复依旧更快,其1-5月增速要高于同期制造业5.9个百分点。

>> 国内生产总值(GDP):预计呈环比改善态势,二季度增长2%左右,全年GDP增长3%左右。一是居民收入下降叠加疫情反复风险增加,消费回补力度不宜高估,后续消费恢复依赖于“六保”和“六稳”政策的落地效率;二是预计基建地产将推动投资增速继续回升,即基建投资增速将加快回升,房地产将继续反弹提高,制造业投资降幅将缓慢收窄但大幅改善空间受限。三是全球疫情二次爆发风险较大,且前期出口赶单已告一段落,出口下行压力仍较大,贸易顺差料收窄,净出口对经济的拉动减弱。

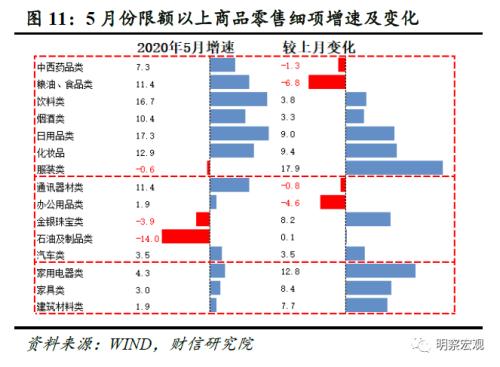

>> 消费:餐饮与可选品回暖助推5月社零改善,无极娱乐怎么做代理后续消费恢复或仍偏弱。5月份国内社零增速同比下降2.8%,降幅较上月收窄4.7个百分点。其中,抗疫封锁的放松和生产经营恢复,餐饮收入降幅较上月收窄12.2个百分点,是社零改善的主因之一;此外,在消费刺激政策发力和楼市回暖的共同影响下,5月份汽车、房地产相关的家电等可选消费加快回升,带动商品零售规模已接近去年同期水平,也是重要贡献因素。展望未来数月,居民收入下降、就业面临压力,叠加国内外疫情反复风险增加,预计消费修复力度整体仍偏弱。后续消费恢复,特别是汽车等占比高的消费回升,还需依赖更多强刺激政策出台。

>> 投资:基建地产将推动投资增速回升。一是在企业盈利恶化和海外需求下降拖累下,制造业投资恢复滞后于其他投资,预计上述制约因素年内仍将继续存在,在中小微企业帮扶政策的持续推进下,无极荣谈代理制造业投资降幅将缓慢收窄,但改善空间有限。二是1-5月专项债发行规模已超去年全年,且前期项目储备较多,基建投资增速将加快回升;在政策支持和技术需求释放下,新基建也将迎来快速发展,助力基建投资增速回升和经济结构转型。三是二季度以来房地产市场明显回暖,销售面积和土地购置面积增速降幅持续收窄,加上货币环境整体宽松,预计下月投资增速将由负转正,下半年房地产投资增速将继续反弹提高,但全年增速不及去年。

>> 政策展望:如果没有全球疫情的第二波冲击,预计年内政策最宽松期已过,进入政策平稳期和落地生效期。货币政策方面,流动性最宽松期或已过,但国内外疫情仍具有较大不确定性,预计未来货币政策仍将保持灵活性,政策重点将集中在如何拓宽银行资金直达实体经济的“沟渠”,打通“血脉”,再贷款再贴现、监管容忍、公司信用类债券融资、产业链应收账款融资等政策将继续加强力度, 精准落地实体企业。为配合财政政策落地,不排除降准降息和定向降准降息的可能。财政政策方面,主要是用好抗疫特别国债、专项债券和财政赤字等资金,做好“六保”和“六稳”,同时助力经济结构转型。

网友回应